يُعد تأجير عقارك على المدى القصير طريقة رائعة لتحقيق دخل إضافي، لكنه يعني أيضًا أنك بحاجة إلى تغيير طريقة تفكيرك في التأمين. بمجرد وصول الضيوف، يتحول منزلك من مسكن خاص إلى عمل تجاري — حتى لو كنت تستضيف بشكل متقطع فقط.

الأمر الرئيسي الذي يجب معرفته هو أن تأمين أصحاب المنازل القياسي غير مصمم للإيجارات قصيرة الأجل. بدون التغطية المناسبة، قد تواجه مشاكل خطيرة إذا تسبب ضيف في أضرار أو تعرض لإصابة.

يمكن أن يساعدك الحصول على التأمين المناسب منذ البداية في تجنب المفاجآت المكلفة. لذا، دعنا نوضح ما يغطيه التأمين على المنازل قصيرة الأجل، وتكلفته، والخيارات المتاحة، وكيفية اختيار الحماية المناسبة.

ما هو التأمين على المنازل قصيرة الأجل؟

تأمين الإيجار قصير الأجل مصمم لتغطية مخاطر تأجير عقار لفترات مؤقتة. يشمل ذلك الحجوزات التي تتم عبر منصات مثل Airbnb وVrbo، بالإضافة إلى الحجوزات المباشرة التي تتم عبر موقعك الإلكتروني أو نظامك الخاص.

تحميك البوليصات عادةً من الخسائر المالية الناتجة عن:

- الأضرار التي تلحق بعقارك

- المسؤولية في حالة إصابة ضيف أو طرف ثالث

- التكاليف القانونية

- فقدان الدخل

- السرقة والتخريب

هذا النوع من التأمين مصمم ليناسب مجموعة متنوعة من المضيفين. قد يختار أصحاب المنازل الرئيسيون الذين يؤجرون غرفة احتياطية خلال موسم الذروة بوليصة تنشط لبضعة أسابيع فقط في كل مرة. من ناحية أخرى، من المرجح أن يبحث مديرو العقارات عن تغطية مستمرة.

لماذا لا يغطي تأمين أصحاب المنازل عملك التجاري

لا يغطي تأمين أصحاب المنازل أنشطة الإيجار قصيرة الأجل ببساطة لأنها غير مخصصة للاستخدام التجاري. بمجرد أن تبدأ في استقبال ضيوف مدفوعي الأجر، يتغير ملف المخاطر الخاص بك.

بسبب ذلك، تستثني العديد من البوليصات القياسية صراحةً نشاط الإيجار قصير الأجل. لن تغطيك شركات التأمين عن أي أضرار في الممتلكات أو إصابات حدثت في المبنى بمجرد أن يروا أنك تعمل كنشاط تجاري. حتى الحوادث البسيطة، مثل جهاز مكسور أو رحلة قصيرة إلى المستشفى بسبب التواء في الكاحل، يمكن أن تؤدي إلى رفض المطالبة.

تجعل العديد من المناطق أيضًا التأمين المناسب متطلبًا قانونيًا. على سبيل المثال، يجب على الإيجارات قصيرة الأجل في مقاطعة كولومبيا تأمين ما لا يقل عن 500,000 دولار في تأمين المسؤولية.

تقول ميستي فالديز، مالكة 282 Timbuktu Cabin، إن تأمين الإيجار قصير الأجل يجب أن يصبح مصدر قلق جدي قبل استضافة ضيفك الأول. “بمجرد أن قررت استخدام أكواخي كإيجارات قصيرة الأجل، علمت أن بوليصة أصحاب المنازل القياسية لن تكون كافية”، تقول “وجود ضيوف مدفوعي الأجر يأتون ويذهبون يغير كل شيء، خاصة عندما يتعلق الأمر بالمسؤولية.”

كم تبلغ تكلفة التأمين على المنازل قصيرة الأجل؟

تُظهر بيانات Airbtics الحديثة أن تأمين المنازل قصيرة الأجل يمكن أن يتراوح من 80 إلى 300 دولار شهريًا. تعتمد التكلفة الدقيقة على عوامل مثل:

- نوع العقار

- الموقع

- متوسط مستويات الإشغال

- الأجهزة والمرافق

- القرب من المياه

على سبيل المثال، من المرجح أن تكون الفيلا التي تحتوي على حمام سباحة وتؤجرها على مدار العام ذات قسط شهري مرتفع. المنزل الريفي الذي يستقبل الضيوف لبضعة أسابيع فقط كل عام سيكون أقل بكثير.

يقترح تقرير Airbtics نفسه أنه من الأفضل التفكير في التأمين من حيث العائد على الاستثمار بدلاً من التكاليف. على الرغم من أنك قد ينتهي بك الأمر إلى إنفاق 2,400 دولار سنويًا على التغطية، إلا أنك تحمي عملك من خسارة محتملة تقارب 100,000 دولار.

ما هي خيارات التأمين على المنازل قصيرة الأجل؟

هناك ثلاثة أنواع من التأمين على المنازل قصيرة الأجل مع وجود فائز واضح:

الحماية المقدمة من المنصة

تتضمن العديد من منصات الحجز شكلاً من أشكال حماية المضيف التي تنطبق تلقائيًا عند إجراء حجز عبر نظامها. يُعد Aircover من Airbnb أحد أشهر الأمثلة.

في البداية، قد يبدو أن هناك اختيارًا بسيطًا بين Aircover المجاني والتأمين المدفوع. المشكلة هي أن تغطية المنصة غالبًا ما تكون محدودة ولا تغطي العديد من أنواع الأضرار في الممتلكات أو المسؤولية. على سبيل المثال، وجد هذا المضيف غير المحظوظ أن Aircover لن يدفع مطالبته بعد حريق أدى إلى احتراق عقاره بالكامل بقيمة مليون دولار.

يقول رامي سنينة، مالك Insurance Navy Brokers، إنه من الأفضل عدم الاعتماد على حماية المنصة. “عادةً ما يخاطر الداخلون الجدد باستثمارهم بالكامل على مثل هذه الضمانات”، يقول، “وفقًا لخبرتي في هذا المجال، هذه التغطية ليست تأمينًا فعليًا ونادرًا ما تغطي مسؤولية الضيف أو السرقة.”

تمديد أو ملحق لبوليصة موجودة

تسمح لك بعض شركات التأمين بإضافة تمديد أو ملحق إلى بوليصة أصحاب المنازل الحالية لتغطية نشاط الإيجار قصير الأجل. غالبًا ما تكون هذه الإضافات أرخص من البوليصات المتخصصة ويمكن أن تعمل بشكل جيد إذا كنت تستضيف بشكل متقطع فقط.

المقايضة هي أن هناك غالبًا تغطية أضيق وحدودًا أكثر صرامة. إذا كنت تخطط للتوسع وتنمية عملك، فمن المحتمل أن يكون هذا الخيار مقيدًا للغاية.

تأمين متخصص للإيجار قصير الأجل

تأمين الإيجار قصير الأجل المتخصص هو بوليصة مخصصة. نظرًا لأنها مصممة لعمليات عملك، فإنها تترك فجوات أقل في تغطيتك وتمنحك مرونة أكبر في الباقات.

خاصة إذا كنت تمتلك عقارًا فاخرًا أو تدير إيجارات متعددة الوحدات، فإن تأمين الإيجار قصير الأجل المتخصص هو الخيار الوحيد. يمكن أن يمنعك من خسارة جزء كبير من أرباحك وأصول عملك بسبب مطالبة قانونية.

ما يغطيه وما لا يغطيه التأمين على المنازل قصيرة الأجل

قبل ترتيب تأمين الإيجار للعطلات، من المهم فهم ما يغطيه عادةً. قد لا تزال بحاجة إلى سد بعض الفجوات ببوليصات إضافية.

| يغطي | لا يغطي |

|

|

مقارنة بين أفضل شركات التأمين على المنازل قصيرة الأجل

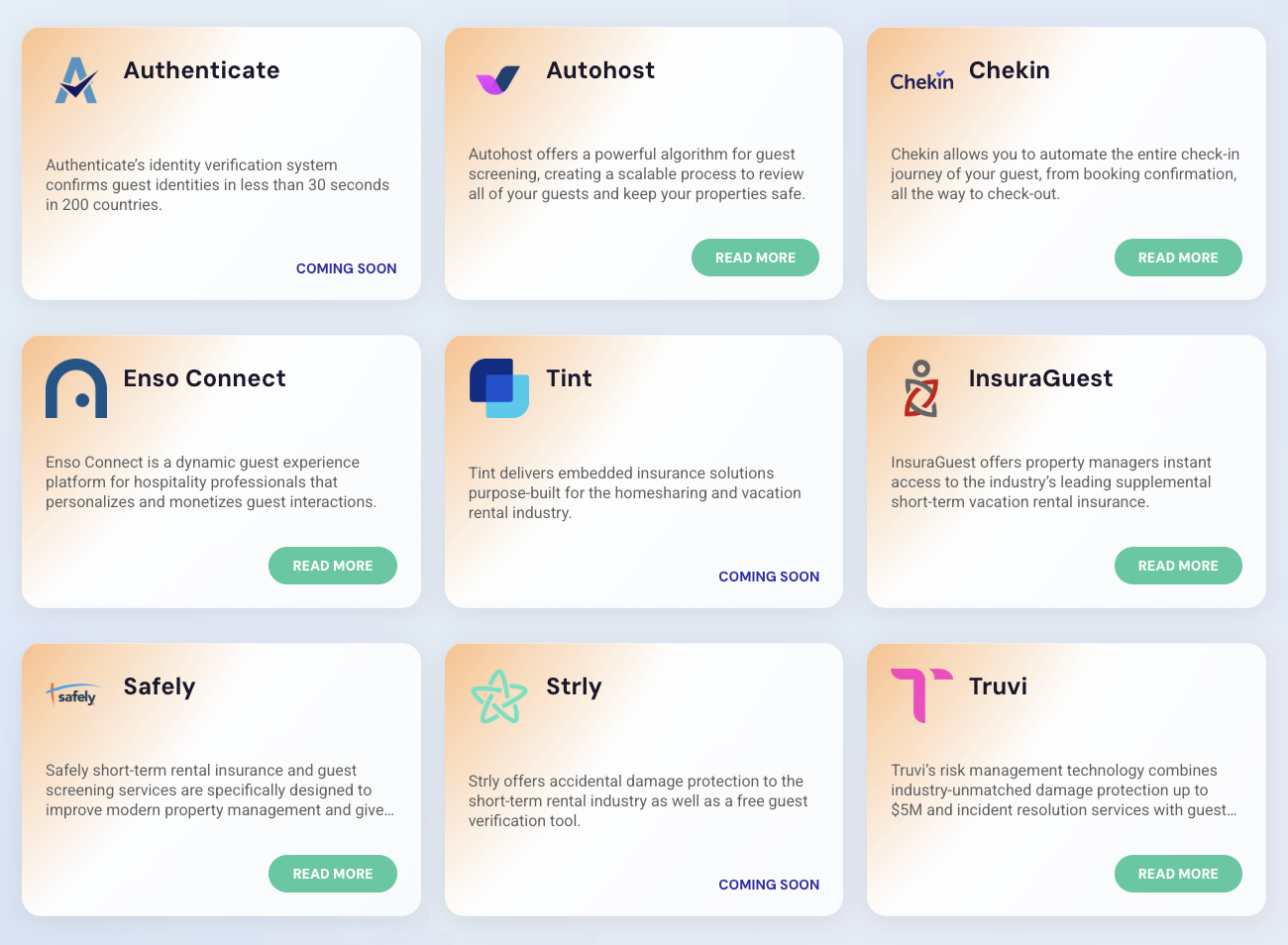

قد يكون معرفة شركات التأمين التي يمكن الوثوق بها لتزويدك بتغطية كاملة أمرًا صعبًا. قامت Hostfully بفحص والشراكة مع بعض الحلول الرائدة في السوق لجعل العثور على التغطية أبسط.

إليك تفصيل سريع لنقاط البيع الرئيسية الخاصة بهم:

- InsuraGuest: يكمل بوليصة أصحاب المنازل الحالية الخاصة بك بتغطية طبية تصل إلى 25,000 دولار بغض النظر عمن يتحمل المسؤولية.

- Safely: يجمع بين فحص الضيوف وحماية الأضرار والمسؤولية ذات الحدود العالية.

- Strly: بوليصات قابلة للتخصيص مع مدفوعات خلال 72 ساعة من الأضرار المبلغ عنها من الضيوف.

- Tint: تغطية متخصصة لإيجارات العطلات مع حدود ومدد مرنة.

- Truvi: فحص تلقائي للضيوف بالإضافة إلى حماية الأضرار لما يصل إلى 5,000,000 دولار.

من خلال اختيار شركات التأمين عبر سوق التكامل الخاص بـ Hostfully، ستدخل البوليصات حيز التنفيذ تلقائيًا. يمكنك الاستمرار في إدارتها من لوحة تحكم مركزية واحدة بدلاً من التنقل بين منصات متعددة.

كيفية اختيار التأمين المناسب على المنازل قصيرة الأجل لملف المخاطر الخاص بك

قد يميل المضيفون إلى اختيار الخيار الذي يبدو الأرخص. ومع ذلك، هذا اقتصاد زائف عندما يمكن أن تتحول المدخرات التي تحققها بسرعة إلى خسائر ضخمة عندما يقدم ضيف مطالبة قانونية كبيرة.

قبل الالتزام ببوليصة، تراجع وفكر في العوامل التالية للتأكد من أن بوليصتك تتطابق مع ملف المخاطر الخاص بك:

- نوع العقار: تحمل الشقق والمنازل العائلية الواحدة والعقارات الفاخرة مستويات مختلفة من المخاطر. يكون لعقارك عمومًا ملف مخاطر أعلى إذا كان يحتوي على مستويات متعددة أو مناطق خارجية أو شرفات.

- الموقع: يمكن أن يؤثر موقعك على أنواع المخاطر التي يتعرض لها منزل العطلات الخاص بك. على سبيل المثال، غالبًا ما تكون المناطق الساحلية أكثر عرضة لظواهر الطقس القاسية التي يمكن أن تسبب أضرار الرياح والفيضانات.

- مستويات الإشغال: تزيد استضافة الضيوف على مدار العام من فرص حدوث خطأ ما، لذا اهدف إلى تغطية شاملة. إذا كنت تستقبل الضيوف لبضع ليالٍ فقط في السنة، فقد تكون التغطية المرنة أو لكل ليلة كافية.

- اللوائح المحلية: تتطلب بعض الولايات القضائية حدًا أدنى من التأمين قبل السماح لك بالحصول على ترخيص. تحقق من أن مزودي الخدمة المحليين يمكنهم توفير هذا المستوى من التغطية.

- القدرة على توسيع التغطية: إذا كنت تخطط لإضافة المزيد من القوائم أو زيادة الإشغال، فأعط الأولوية للعثور على شركة تأمين تتيح لك زيادة الحدود بسهولة. تساعدك التغطية القابلة للتوسع على تجنب تبديل مزودي الخدمة مع توسع عملية الاستضافة الخاصة بك.

أخطاء شائعة في التأمين على المنازل قصيرة الأجل يجب تجنبها

حتى المضيفون الذين يفهمون أساسيات تأمين الإيجار قصير الأجل يمكن أن يرتكبوا أخطاء مكلفة. غالبًا ما تأتي هذه المشكلات من الافتراضات أو الراحة أو محاولة توفير المال على المدى القصير.

إليك المزالق التي يجب تجنبها للتأكد من أن لديك التأمين المناسب منذ البداية:

افتراض أن جميع المناطق تعمل بنفس الطريقة

لدى معظم الولايات والبلدان قواعدها الخاصة للتأمين. يوصي خيرمان سيبايوس، مالك Uppsala House، بأن يقوم المضيفون بإجراء أبحاثهم الخاصة قبل البدء في مقارنة مزودي الخدمة.

“عندما بدأت، افترضت أنني سأحتاج إلى تأمين متخصص للإيجار قصير الأجل كما تحصل عليه في الولايات المتحدة”، يقول “اتضح أنه في السويد، تتضمن العديد من بوليصات التأمين على المنازل القياسية بالفعل تغطية للإيجارات قصيرة الأجل كجزء من باقتها! كان علي فقط التأكيد مع مزود الخدمة الخاص بي أن الاستضافة مغطاة، وكنت جاهزًا.”

اختيار البوليصة الأرخص

السعر مهم، لكن البوليصة الأرخص ليست دائمًا الأنسب. غالبًا ما تأتي الأقساط الشهرية المنخفضة مع حدود مخفضة أو تغطية أضيق أو استثناءات لا تصبح واضحة إلا عند تقديم مطالبة.

بدلاً من التركيز على السعر، قارن ما تغطيه شركة التأمين وكيف تتعامل مع المطالبات. إذا كنت تستقبل الضيوف على مدار العام، فستضطر في النهاية إلى التعامل مع إصابة ضيف أو بعض الأضرار في الممتلكات. استعد دائمًا لأسوأ سيناريو عند ترتيب التأمين.

الاعتماد المفرط على التأمين

اهدف إلى تقليل المخاطر ومنع حدوث الأخطاء بالإضافة إلى تأمين عملك. على الرغم من أن مزودي الخدمة يمكنهم تغطية بعض الخسائر المالية، إلا أنهم لا يستطيعون حمايتك من سمعة سيئة إذا تعرض الضيوف بشكل متكرر لإصابات أو خسائر في منزل العطلات الخاص بك. على سبيل المثال، يمكن أن تتحول حالات السقوط المتكررة على أرضية الحمام الزلقة بسرعة إلى سيل من المراجعات السلبية وتقييم سيئ.

يشير سنينة إلى أن تقليل المخاطر يمكن أن يخفض أيضًا تكاليف التأمين. “يجب أيضًا تثبيت أجهزة الأمان المتحكم بها والأقفال الذكية حتى يمكن تقليل ملف المخاطر الخاص بك”، يقول “هذه الترقيات في حالتي توفر لك نسبة جيدة من أقساطك السنوية.”

معاملة التأمين كأمر منفصل عن العمليات الجارية

لا ينبغي أن يكون التأمين شيئًا تقوم بإعداده مرة واحدة ثم تنساه. مع نمو محفظتك وقبولك المزيد من الضيوف، يتغير تعرضك للمخاطر أيضًا.

راجع تغطيتك مرة واحدة على الأقل سنويًا وكلما تغير إعدادك. على سبيل المثال، يجب عليك التحقق من بوليصاتك كلما:

- أضفت عقارًا

- توسعت إلى موقع جديد

- ثبّت مرافق جديدة

- غيّرت أسعارك

- وظفت المزيد من الموظفين

من خلال المراجعة المستمرة لبوليصاتك، تتجنب الفجوات في الحماية وقد تجد حتى فرصًا لتعديل الحدود أو تقليل التكاليف.

الانتظار حتى تقديم مطالبة لترتيب وثائقك

لا يفكر العديد من المضيفين في الأوراق إلا بعد حدوث خطأ ما. ولكن إذا حدث خطأ ما، فقد ترفض شركات التأمين مطالبتك إذا لم يكن لديك دليل على ما حدث بالفعل.

احتفِظ بسجلات واضحة كجزء من العمليات الاعتيادية. ينبغي أن تسعى إلى حفظ كل شيء، من تفاصيل الحجوزات ورسائل الضيوف إلى صور العقارات قبل وبعدها أثناء تبديل الإقامة. إذا كنت تستخدم نظام إدارة ممتلكات (PMS) مثل Hostfully، فيمكنك تنظيم الكثير من هذه المعلومات في مكان واحد، حتى لا تضطر إلى التخبّط في تجميعها لاحقًا.

اعثر على الشريك المثالي لحماية تأجيرك قصير الأجل (STR) مع Hostfully

تأمين المنازل للإيجارات قصيرة الأجل ليس مجرد خانة تُؤشَّر. إنه جزء أساسي من إدارة نشاط تجاري يتطلب فهمًا عميقًا لمخاطر إعدادك المحدد. يجب أن تتوافق وثائق التأمين دائمًا مع طريقة عملك الفعلية، بدءًا من نوع الضيوف الذين تستضيفهم وصولًا إلى قواعد المنزل وأسلوب تواصلك.

لكن التأمين يعمل بأفضل صورة عندما يكون مدمجًا في عملياتك اليومية بدلًا من التعامل معه بشكل منفصل. وهنا يأتي دور Hostfully PMS مع:

- شركات تأمين الإيجارات قصيرة الأجل عبر سوق التكاملات لدينا

- تفعيل التأمين تلقائيًا بالتزامن مع الحجوزات

- ودائع تأمين مع تحكم كامل في الشروط والمبالغ

- مزامنة البيانات عبر القنوات لتجنّب الحجوزات المزدوجة عالية المخاطر

- فحص الضيوف والتحقق من الهوية عبر شركاء مدمجين

- تواصل مركزي مع الضيوف لتتبّع الرسائل والمساعدة في تسوية المطالبات

عندما يعمل تأمينك بانسجام مع نظامك، فإنك تقلّل المخاطر، وتبسّط الإدارة، وتضع استراتيجية طويلة الأمد للنمو.

الأسئلة الشائعة حول تأمين تأجير المنازل قصيرة الأجل

هل يغطي تأمين مالكي المنازل إيجارات Airbnb؟

لا، عادةً لا يغطي تأمين مالكي المنازل القياسي الإيجارات قصيرة الأجل. تستثني معظم الوثائق أي نوع من النشاط التجاري، بما في ذلك استضافة الضيوف. غالبًا ما تحتاج إلى وثيقة متخصصة أو ملحق معتمد لضمان عدم وجود فجوات في التغطية.

هل أحتاج إلى تأمين إذا كنت أؤجر بضع مرات فقط في السنة؟

نعم، حتى الاستضافة العرضية تنطوي على مخاطر تجارية لأن حادثًا واحدًا أو مطالبة واحدة بالتعويض عن أضرار قد تكون مكلفة. يقدّم بعض مزوّدي التأمين وثائق تُفعَّل فقط خلال الإقامات المحجوزة.

هل سيتم إلغاء وثيقة تأمين مالكي المنازل الخاصة بي إذا بدأت الاستضافة على Airbnb؟

نعم، يمكن أن يحدث ذلك إذا لم تُفصح عن هذا النشاط. قد يرفض مزوّدو التأمين المطالبات، أو يرفضون التجديد، أو حتى يلغون الوثائق بأثر فوري إذا لم ترتّب تغطية مناسبة. تواصل دائمًا مع مزوّد التأمين لديك عند الانتقال من استخدام المنزل للسكن إلى الاستخدام التجاري أو عند إجراء تغييرات كبيرة على عمليات نشاطك التجاري.