Die kurzfristige Vermietung Ihrer Immobilie ist eine großartige Möglichkeit, ein zusätzliches Einkommen zu erzielen, bedeutet aber auch, dass Sie Ihre Einstellung zum Thema Versicherung ändern müssen. Sobald Gäste ankommen, wandelt sich Ihr Zuhause von einem privaten Wohnsitz in ein Unternehmen – selbst wenn Sie nur gelegentlich Gäste empfangen.

Das Wichtigste ist, dass eine Standard-Hausratversicherung nicht für die Kurzzeitvermietung ausgelegt ist. Ohne den richtigen Schutz könnten Sie vor ernsthaften Problemen stehen, wenn ein Gast einen Schaden verursacht oder verletzt wird.

Eine korrekte Versicherung von Anfang an kann Ihnen helfen, kostspielige Überraschungen zu vermeiden. Lassen Sie uns also klären, was eine Kurzzeit-Hausratversicherung abdeckt, wie viel sie kostet, welche Optionen es gibt und wie Sie den richtigen Schutz wählen.

Was ist eine Kurzzeit-Hausratversicherung?

Eine Kurzzeit-Mietversicherung ist darauf ausgelegt, die Risiken der vorübergehenden Vermietung einer Immobilie abzudecken. Dies umfasst Buchungen über Plattformen wie Airbnb und Vrbo sowie Direktbuchungen über Ihre eigene Website oder Ihr System.

Policen schützen Sie in der Regel vor finanziellen Verlusten infolge von:

- Schäden an Ihrem Eigentum

- Haftpflicht, wenn ein Gast oder ein Dritter verletzt wird

- Rechtskosten

- Einnahmeausfällen

- Diebstahl und Vandalismus

Diese Art der Versicherung ist für eine Vielzahl von Gastgebern gedacht. Eigennutzer, die während der Hochsaison ein Gästezimmer vermieten, wählen vielleicht eine Police, die nur für jeweils einige Wochen aktiviert wird. Immobilienverwalter hingegen suchen eher nach einem kontinuierlichen Schutz.

Warum die Hausratversicherung Ihr Unternehmen nicht abdeckt

Eine Hausratversicherung deckt Kurzzeitvermietungen schlichtweg deshalb nicht ab, weil sie nicht für die gewerbliche Nutzung vorgesehen ist. Sobald Sie zahlende Gäste aufnehmen, ändert sich Ihr Risikoprofil.

Aus diesem Grund schließen viele Standardpolicen Kurzzeitvermietungen explizit aus. Versicherer kommen nicht für Sachschäden oder Verletzungen auf, die auf dem Gelände entstanden sind, sobald sie feststellen, dass Sie ein Gewerbe betreiben. Selbst kleine Vorfälle, wie ein defektes Haushaltsgerät oder ein kurzer Krankenhausaufenthalt wegen eines verstauchten Knöchels, können zu einer Ablehnung des Anspruchs führen.

In vielen Regionen ist eine angemessene Versicherung zudem gesetzlich vorgeschrieben. Beispielsweise müssen Kurzzeitvermietungen im District of Columbia eine Haftpflichtversicherung von mindestens 500.000 $ nachweisen.

Misty Valdez, Eigentümerin von 282 Timbuktu Cabin, sagt, dass die Kurzzeit-Mietversicherung ein ernstes Thema sein sollte, noch bevor Sie Ihren ersten Gast empfangen. „Als ich mich entschied, meine Hütten als Kurzzeitmietobjekte zu nutzen, wusste ich, dass eine Standard-Hausratversicherung nicht ausreichen würde“, sagt sie. „Zahlende Gäste zu haben, die kommen und gehen, ändert alles, besonders wenn es um die Haftung geht.“

Wie viel kostet eine Kurzzeit-Hausratversicherung?

Aktuelle Daten von Airbtics zeigen, dass eine Kurzzeit-Hausratversicherung zwischen 80 $ und 300 $ pro Monat kosten kann. Die genauen Kosten hängen von Faktoren ab wie Ihrem:

- Immobilientyp

- Lage

- Durchschnittlichen Belegungsgrad

- Geräten und Annehmlichkeiten

- Nähe zum Wasser

Zum Beispiel wird eine Villa mit Swimmingpool, die Sie das ganze Jahr über vermieten, wahrscheinlich eine hohe monatliche Prämie haben. Ein ländliches Haus, das nur für ein paar Wochen im Jahr Gäste empfängt, wird wesentlich günstiger sein.

Derselbe Airbtics-Bericht legt nahe, dass es am besten ist, Versicherungen unter dem Aspekt des ROI (Return on Investment) statt der Kosten zu betrachten. Auch wenn Sie am Ende 2.400 $ pro Jahr für den Schutz ausgeben, bewahren Sie Ihr Unternehmen vor einem potenziellen Verlust von fast 100.000 $.

Welche Optionen gibt es für die Kurzzeit-Hausratversicherung?

Es gibt drei Arten von Kurzzeit-Hausratversicherungen, wobei es einen klaren Favoriten gibt:

Plattformseitiger Schutz

Viele Buchungsplattformen beinhalten eine Form von Gastgeberschutz, der automatisch gilt, wenn eine Reservierung über ihr System vorgenommen wird. Aircover von Airbnb ist eines der bekanntesten Beispiele.

Auf den ersten Blick mag es wie eine einfache Wahl zwischen kostenlosem Aircover und kostenpflichtiger Versicherung erscheinen. Das Problem ist, dass der Plattformschutz oft begrenzt ist und viele Arten von Sachschäden oder Haftpflichtfällen nicht abdeckt. Zum Beispiel musste dieser unglückliche Gastgeber feststellen, dass Aircover seinen Anspruch nach einem Brand, bei dem sein gesamtes 1-Million-Dollar-Anwesen abbrannte, nicht bezahlte.

Rami Sneineh, Inhaber von Insurance Navy Brokers, sagt, dass man sich am besten nicht auf den Plattformschutz verlassen sollte. „Neueinsteiger riskieren meist ihre gesamte Investition mit solchen Garantien“, sagt er. „Nach meiner Erfahrung in der Branche ist dieser Schutz keine echte Versicherung und deckt fast nie die Haftung des Gastes oder Diebstahl ab.“

Erweiterung oder Zusatz zu einer bestehenden Police

Einige Versicherer erlauben es Ihnen, Ihrer bestehenden Hausratversicherung eine Erweiterung oder einen Zusatz hinzuzufügen, um Kurzzeitvermietungen abzudecken. Diese Add-ons sind oft günstiger als Spezialpolicen und können gut funktionieren, wenn Sie nur gelegentlich vermieten.

Der Nachteil ist, dass der Versicherungsschutz oft geringer ist und strengere Grenzen gelten. Wenn Sie planen, Ihr Geschäft zu skalieren und zu erweitern, ist diese Option wahrscheinlich zu restriktiv.

Spezialisierte Kurzzeit-Mietversicherung

Eine spezialisierte Kurzzeit-Mietversicherung ist eine maßgeschneiderte Police. Da sie für Ihren Geschäftsbetrieb konzipiert ist, hinterlässt sie weniger Lücken in Ihrem Schutz und bietet Ihnen mehr Flexibilität bei den Paketen.

Besonders wenn Sie eine Luxusimmobilie besitzen oder Mietobjekte mit mehreren Einheiten verwalten, ist eine spezialisierte Kurzzeit-Mietversicherung die einzige Option. Sie kann verhindern, dass Sie einen erheblichen Teil Ihrer Einnahmen und Ihres Geschäftsvermögens durch einen Rechtsanspruch verlieren.

Was eine Kurzzeit-Hausratversicherung abdeckt und was nicht

Bevor Sie eine Ferienvermietungsversicherung abschließen, ist es wichtig zu verstehen, was sie normalerweise abdeckt. Möglicherweise müssen Sie noch einige Lücken mit zusätzlichen Policen schließen.

| Abgedeckt ist | Nicht abgedeckt ist |

|

|

Top-Kurzzeit-Hausratversicherer im Vergleich

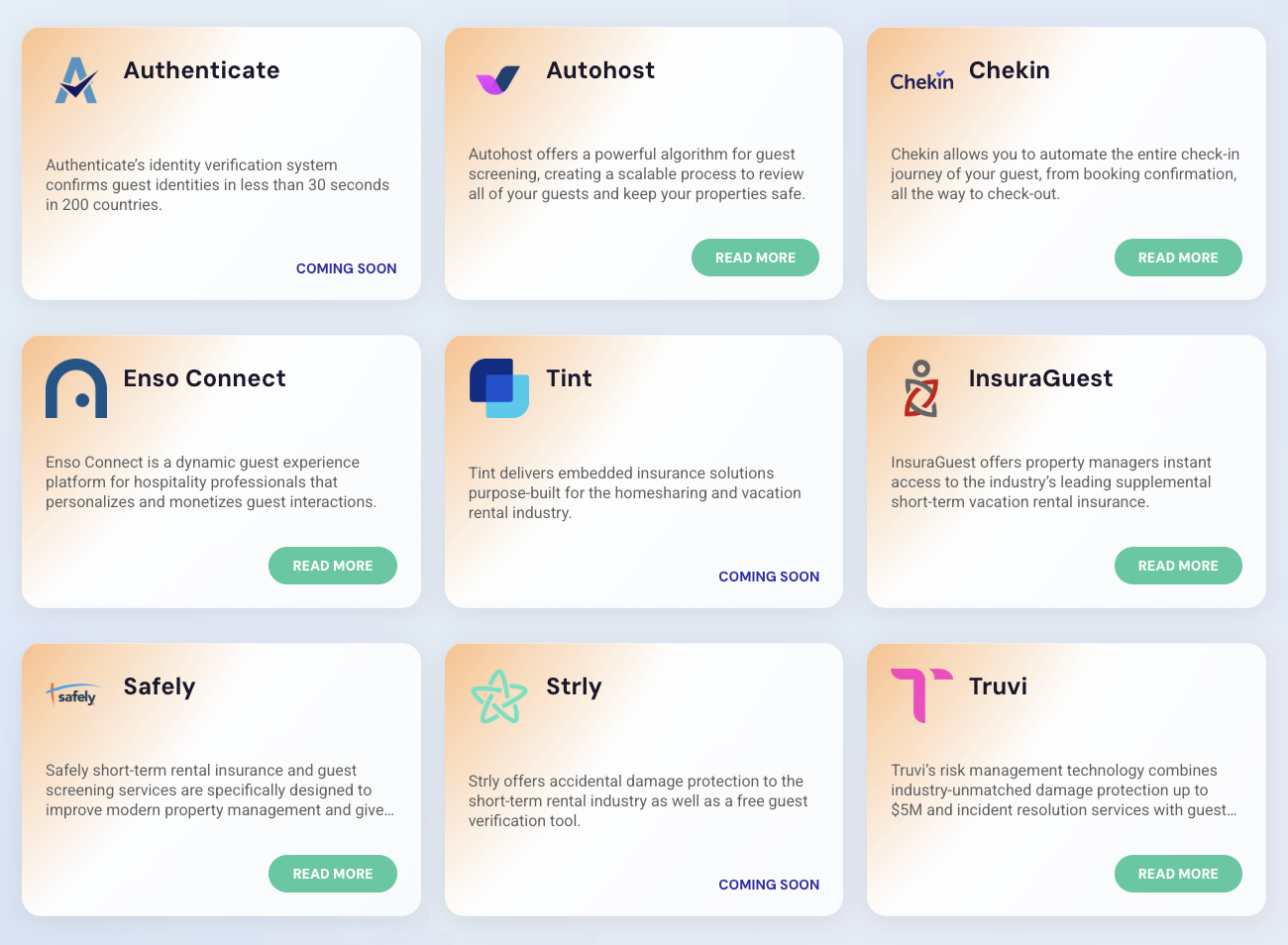

Zu wissen, welchen Versicherungsanbietern man vertrauen kann, um vollen Schutz zu erhalten, kann eine Herausforderung sein. Hostfully hat einige der führenden Lösungen auf dem Markt geprüft und ist Partnerschaften mit ihnen eingegangen, um die Suche nach Versicherungsschutz zu vereinfachen.

Hier ist eine kurze Übersicht ihrer wichtigsten Verkaufsargumente:

- InsuraGuest: Ergänzt Ihre bestehende Hausratversicherung mit bis zu 25.000 $ medizinischer Deckung, unabhängig davon, wer die Schuld trägt.

- Safely: Kombiniert die Überprüfung von Gästen mit hohem Schutz bei Sachschäden und Haftpflicht.

- Strly: Anpassbare Policen mit Auszahlungen innerhalb von 72 Stunden nach gemeldeten Gastschäden.

- Tint: Spezialisierter Schutz für Ferienunterkünfte mit flexiblen Limits und Laufzeiten.

- Truvi: Automatisierte Gästeüberprüfung plus Sachschadenschutz bis zu 5.000.000 $.

Durch die Auswahl von Versicherern über den Integration Marketplace von Hostfully treten die Policen automatisch in Kraft. Sie können diese weiterhin über ein einziges zentrales Dashboard verwalten, anstatt mit mehreren Plattformen zu jonglieren.

So wählen Sie die richtige Kurzzeit-Hausratversicherung für Ihr Risikoprofil

Gastgeber könnten versucht sein, die Option zu wählen, die am günstigsten erscheint. Dies ist jedoch eine Milchmädchenrechnung, da sich die erzielten Einsparungen schnell in massive Verluste verwandeln können, wenn ein Gast einen bedeutenden Rechtsanspruch geltend macht.

Bevor Sie sich für eine Police entscheiden, treten Sie einen Schritt zurück und berücksichtigen Sie die folgenden Faktoren, um sicherzustellen, dass Ihre Police Ihrem Risikoprofil entspricht:

- Immobilientyp: Wohnungen, Einfamilienhäuser und Luxusimmobilien bergen alle unterschiedliche Risikostufen. Ihre Immobilie hat generell ein höheres Risikoprofil, wenn sie über mehrere Etagen, Außenbereiche oder Balkone verfügt.

- Standort: Ihr Standort kann die Arten von Risiken für Ihr Ferienhaus beeinflussen. Beispielsweise sind Küstenregionen oft anfälliger für schwere Wetterphänomene, die Windschäden und Überschwemmungen verursachen können.

- Belegungsgrad: Die ganzjährige Beherbergung von Gästen erhöht die Wahrscheinlichkeit, dass etwas schief geht. Streben Sie daher einen umfassenden Schutz an. Wenn Sie nur für ein paar Nächte im Jahr Gäste aufnehmen, kann ein flexibler Schutz oder ein Schutz pro Nacht ausreichen.

- Lokale Vorschriften: In einigen Gerichtsbarkeiten ist eine Mindestversicherungssumme erforderlich, bevor Sie eine Lizenz erhalten können. Prüfen Sie, ob lokale Anbieter dieses Schutzniveau bieten können.

- Fähigkeit zur Skalierung des Schutzes: Wenn Sie planen, weitere Inserate hinzuzufügen oder die Belegung zu erhöhen, priorisieren Sie die Suche nach einem Versicherer, bei dem Sie die Limits einfach erhöhen können. Ein skalierbarer Schutz hilft Ihnen, einen Anbieterwechsel zu vermeiden, wenn Ihr Gastgewerbe expandiert.

Häufige Fehler bei der Kurzzeit-Hausratversicherung, die es zu vermeiden gilt

Selbst Gastgeber, die die Grundlagen der Kurzzeit-Mietversicherung verstehen, können kostspielige Fehler machen. Diese Probleme resultieren oft aus Annahmen, Bequemlichkeit oder dem Versuch, kurzfristig Geld zu sparen.

Hier sind die Fallstricke, die Sie vermeiden sollten, um sicherzustellen, dass Sie von Anfang an die richtige Versicherung haben:

Annehmen, dass alle Regionen gleich funktionieren

Die meisten Bundesstaaten und Länder haben ihre eigenen Regeln für Versicherungen. Germán Ceballos, Eigentümer von Uppsala House, empfiehlt Gastgebern, eigene Nachforschungen anzustellen, bevor sie Anbieter vergleichen.

„Als ich anfing, dachte ich, ich bräuchte eine spezialisierte STR-Versicherung (Short-Term Rental), wie man sie in den USA bekommt“, sagt er. „Es stellte sich heraus, dass in Schweden viele Standard-Hausratversicherungen bereits den Schutz für Kurzzeitvermietungen als Teil ihres Pakets enthalten! Ich musste nur bei meinem Anbieter bestätigen, dass die Vermietung abgedeckt ist, und schon war alles erledigt.“

Die günstigste Police wählen

Der Preis spielt eine Rolle, aber die günstigste Police ist nicht immer die beste Wahl. Niedrigere monatliche Prämien gehen oft mit reduzierten Limits, geringerem Schutz oder Ausschlüssen einher, die erst bei der Schadensmeldung deutlich werden.

Konzentrieren Sie sich statt auf den Preis darauf, was der Versicherer abdeckt und wie er mit Schadensfällen umgeht. Wenn Sie das ganze Jahr über Gäste empfangen, werden Sie früher oder später mit einer Verletzung eines Gastes oder einem Sachschaden zu tun haben. Bereiten Sie sich beim Abschluss einer Versicherung immer auf das Worst-Case-Szenario vor.

Sich zu sehr auf die Versicherung verlassen

Versuchen Sie, Risiken zu minimieren und zu verhindern, dass Dinge schief gehen, anstatt nur Ihr Unternehmen zu versichern. Obwohl Anbieter finanzielle Verluste abdecken können, können sie Sie nicht vor einem schlechten Ruf schützen, wenn Gäste in Ihrem Ferienhaus häufig Verletzungen oder Verluste erleiden. Beispielsweise können häufige Stürze auf einem rutschigen Badezimmerboden schnell zu einer Flut von negativen Bewertungen und einer schlechten Bewertung führen.

Sneineh weist darauf hin, dass die Reduzierung von Risiken auch die Versicherungskosten senken kann. „Es sollten auch kontrollierte Sicherheitsgeräte und intelligente Schlösser installiert werden, damit Ihr Risikoprofil gesenkt werden kann“, sagt er. „Diese Upgrades sparen Ihnen in meiner Situation einen guten Prozentsatz Ihrer jährlichen Prämien.“

Die Versicherung getrennt vom laufenden Betrieb betrachten

Eine Versicherung sollte nichts sein, was man einmal einrichtet und dann vergisst. Wenn Ihr Portfolio wächst und Sie mehr Gäste aufnehmen, ändert sich auch Ihr Risiko.

Überprüfen Sie Ihren Versicherungsschutz mindestens einmal im Jahr und immer dann, wenn sich Ihre Situation ändert. Sie sollten Ihre Policen beispielsweise prüfen, wenn Sie:

- Eine Immobilie hinzufügen

- An einen neuen Standort expandieren

- Neue Annehmlichkeiten installieren

- Ihre Preise ändern

- Mehr Personal einstellen

Durch die kontinuierliche Überprüfung Ihrer Policen vermeiden Sie Schutzlücken und finden möglicherweise sogar Gelegenheiten, Limits anzupassen oder Kosten zu senken.

Warten, bis ein Schadensfall eintritt, um die Unterlagen in Ordnung zu bringen

Viele Gastgeber denken erst an den Papierkram, wenn etwas schief geht. Aber wenn etwas passiert, können Versicherer Ihren Anspruch ablehnen, wenn Sie keinen Beweis dafür haben, was tatsächlich passiert ist.

Führen Sie im Rahmen des normalen Betriebs klare Aufzeichnungen. Sie sollten versuchen, alles zu speichern, von Buchungsdetails und Gästenachrichten bis hin zu Vorher-Nachher-Fotos der Immobilien während des Reinigungswechsels. Wenn Sie ein PMS wie Hostfully verwenden, können Sie viele dieser Informationen an einem Ort organisiert aufbewahren, sodass Sie sie später nicht mühsam zusammensuchen müssen.

Finden Sie mit Hostfully den perfekten Partner zum Schutz Ihrer Kurzzeitvermietung

Eine Kurzzeit-Hausratversicherung ist nicht nur ein Punkt auf einer Checkliste. Sie ist ein Kernbestandteil der Führung eines Unternehmens, das ein tiefes Verständnis der Risiken Ihres spezifischen Setups erfordert. Policen müssen immer dazu passen, wie Sie tatsächlich arbeiten – von der Art der Gäste, die Sie beherbergen, bis hin zu Ihren Hausregeln und Ihrem Kommunikationsstil.

Aber Versicherungen funktionieren am besten, wenn sie in Ihren täglichen Betrieb integriert sind, anstatt separat gehandhabt zu werden. Hier kommt das Hostfully PMS ins Spiel mit:

- Kurzzeit-Mietversicherern über unseren Integration Marketplace

- Automatisierter Versicherungsaktivierung parallel zu Buchungen

- Kautionen mit voller Kontrolle über Bedingungen und Beträge

- Datensynchronisierung über alle Kanäle hinweg, um riskante Doppelbuchungen zu vermeiden

- Gästeüberprüfung und Identitätsprüfung mit integrierten Partnern

- Zentralisierter Gästekommunikation zur Verfolgung von Nachrichten und zur Unterstützung bei der Schadensregulierung

Wenn Ihre Versicherung gut mit Ihrem System zusammenarbeitet, reduzieren Sie Risiken, vereinfachen die Verwaltung und schaffen eine langfristige Wachstumsstrategie.

FAQs zur Kurzzeit-Hausratversicherung für Vermietungen

Deckt die Hausratversicherung Airbnb-Vermietungen ab?

Nein, eine Standard-Hausratversicherung deckt Kurzzeitvermietungen normalerweise nicht ab. Die meisten Policen schließen jede Art von geschäftlicher Tätigkeit aus, einschließlich der Beherbergung von Gästen. Sie benötigen in der Regel eine Spezialpolice oder einen genehmigten Zusatz, um sicherzustellen, dass keine Lücken in Ihrem Schutz entstehen.

Benötige ich eine Versicherung, wenn ich nur ein paar Mal pro Jahr vermiete?

Ja, selbst gelegentliches Vermieten birgt ein geschäftliches Risiko, da ein einziger Unfall oder Schadensfall kostspielig sein kann. Einige Versicherer bieten Policen an, die nur während gebuchter Aufenthalte aktiviert werden.

Wird meine Hausratversicherung gekündigt, wenn ich anfange, über Airbnb zu vermieten?

Ja, das kann passieren, wenn Sie die Tätigkeit nicht offenlegen. Versicherer können Ansprüche ablehnen, die Verlängerung verweigern oder Policen sogar mit sofortiger Wirkung kündigen, wenn Sie keinen ordnungsgemäßen Schutz vereinbaren. Kontaktieren Sie immer Ihren Versicherungsanbieter, wenn Sie von der Eigennutzung zur gewerblichen Nutzung wechseln oder wesentliche Änderungen an Ihrem Geschäftsbetrieb vornehmen.