Kiinteistön vuokraaminen lyhytaikaisesti on erinomainen tapa ansaita lisätuloja, mutta se tarkoittaa myös, että sinun on muutettava ajatteluasi vakuutuksista. Kun vieraat saapuvat, kotisi muuttuu yksityisasunnosta liiketoiminnaksi – vaikka isännöisit vain satunnaisesti.

Tärkein asia tietää on, että tavallinen kotivakuutus ei ole suunniteltu lyhytaikaisiin vuokrauksiin. Ilman oikeaa vakuutusta voit kohdata vakavia ongelmia, jos vieras aiheuttaa vahinkoa tai loukkaantuu.

Vakuutuksen järjestäminen oikein alusta alkaen voi auttaa välttämään kalliita yllätyksiä. Käydään siis läpi, mitä lyhytaikainen kotivakuutus kattaa, paljonko se maksaa, mitä vaihtoehtoja on saatavilla ja miten valita oikea suoja.

Mikä on lyhytaikainen kotivakuutus?

Lyhytaikainen vuokravakuutus on suunniteltu kattamaan kiinteistön lyhytaikaiseen vuokraukseen liittyvät riskit. Tähän sisältyvät varaukset, jotka tehdään Airbnb:n ja Vrbon kaltaisten alustojen kautta, sekä suorat varaukset, jotka tehdään oman verkkosivustosi tai järjestelmäsi kautta.

Vakuutukset suojaavat tyypillisesti taloudelliselta menetykseltä, joka aiheutuu:

- Kiinteistösi vahingoista

- Vastuusta, jos vieras tai kolmas osapuoli loukkaantuu

- Oikeudenkäyntikuluista

- Tulojen menetyksestä

- Varkaudesta ja ilkivallasta

Tämäntyyppinen vakuutus on tarkoitettu toimimaan erilaisille isännille. Ensisijaiset asunnonomistajat, jotka vuokraavat vapaata huonetta sesonkiaikana, voivat valita vakuutuksen, joka aktivoituu vain muutamaksi viikoksi kerrallaan. Toisaalta kiinteistönhoitajat etsivät todennäköisemmin jatkuvaa kattavuutta.

Miksi asunnonomistajan vakuutus ei kata liiketoimintaasi

Asunnonomistajan vakuutus ei kata lyhytaikaista vuokraustoimintaa yksinkertaisesti siksi, että ne eivät ole tarkoitettu kaupalliseen käyttöön. Kun alat ottaa vastaan maksavia vieraita, riskiprofiilisi muuttuu.

Tämän vuoksi monet tavalliset vakuutukset sulkevat nimenomaisesti pois lyhytaikaisen vuokraustoiminnan. Vakuutusyhtiöt eivät kata omaisuusvahinkoja tai vammoja, jotka tapahtuivat tiloissa, kun ne näkevät sinun toimivan yrityksenä. Jopa pienet tapahtumat, kuten rikkinäinen laite tai lyhyt sairaalamatka nyrjähtäneen nilkan vuoksi, voivat johtaa korvausvaatimuksen hylkäämiseen.

Monet alueet tekevät asianmukaisesta vakuutuksesta myös lakisääteisen vaatimuksen. Esimerkiksi lyhytaikaisten vuokrausten District of Columbiassa on hankittava vähintään 500 000 dollarin vastuuvakuutus.

Misty Valdez, 282 Timbuktu Cabinin omistaja, sanoo, että lyhytaikaisen vuokrauksen vakuutuksesta tulisi tulla vakava huolenaihe ennen kuin isännöit ensimmäistäkään vierasta. ”Kun päätin käyttää mökkejäni lyhytaikaisina vuokrakohteina, tiesin, että tavallinen asunnonomistajan vakuutus ei tulisi riittämään”, hän sanoo. ”Maksavien vieraiden tulo ja lähtö muuttaa kaiken, erityisesti vastuun osalta.”

Paljonko lyhytaikainen kotivakuutus maksaa?

Viimeaikaiset Airbtics-tiedot osoittavat, että lyhytaikainen kotivakuutus voi vaihdella 80–300 dollarista kuukaudessa. Tarkka hinta riippuu tekijöistä, kuten:

- Kiinteistötyyppi

- Sijainti

- Keskimääräiset käyttöasteet

- Laitteet ja mukavuudet

- Läheisyys veteen

Esimerkiksi uima-altaalla varustetulla huvilalla, jota vuokraat ympäri vuoden, on todennäköisesti korkea kuukausimaksu. Maaseutukodilla, joka ottaa vieraita vastaan vain muutaman viikon vuodessa, maksu on huomattavasti alhaisempi.

Sama Airbtics-raportti ehdottaa, että vakuutusta on parasta ajatella ROI:n eikä kustannusten kannalta. Vaikka saatat käyttää 2 400 dollaria vuodessa vakuutukseen, suojaat liiketoimintaasi lähes 100 000 dollarin mahdolliselta menetykseltä.

Mitä vaihtoehtoja lyhytaikaiseen kotivakuutukseen on?

Lyhytaikaisia kotivakuutuksia on kolme tyyppiä, joista yksi on selkeä voittaja:

Alustan tarjoama suoja

Monet varausalustat sisältävät jonkinlaisen isäntäsuojan, joka aktivoituu automaattisesti, kun varaus tehdään heidän järjestelmänsä kautta. Airbnb:n Aircover on yksi tunnetuimmista esimerkeistä.

Aluksi saattaa vaikuttaa, että on yksinkertainen valinta ilmaisen Aircoverin ja maksullisen vakuutuksen välillä. Ongelma on, että alustan kattavuus on usein rajallinen eikä kata monia omaisuusvahinkojen tai vastuun tyyppejä. Esimerkiksi tämä epäonninen isäntä huomasi, että Aircover ei maksanut hänen korvausvaatimustaan tulipalon jälkeen, joka johti hänen koko 1 miljoonan dollarin kiinteistönsä palamaan.

Rami Sneineh, Insurance Navy Brokersin omistaja, sanoo, että on parasta olla luottamatta alustan suojaan. ”Uudet tulokkaat yleensä vaarantavat koko sijoituksensa tällaisiin takuisiin”, hän sanoo. ”Kokemukseni mukaan alalla tämä suoja ei ole todellista vakuutusta ja kattaa tuskin koskaan vieraan vastuuta tai varkautta.”

Laajennus tai lisäys olemassa olevaan vakuutukseen

Jotkut vakuutusyhtiöt antavat sinun lisätä laajennuksen tai lisäyksen olemassa olevaan asunnonomistajan vakuutukseesi kattamaan lyhytaikaisen vuokraustoiminnan. Nämä lisäosat ovat usein halvempia kuin erikoisvakuutukset ja voivat toimia hyvin, jos isännöit vain satunnaisesti.

Kompromissi on, että kattavuus on usein kapeampi ja rajat tiukemmat. Jos aiot skaalata ja laajentaa liiketoimintaasi, tämä vaihtoehto on todennäköisesti liian rajoittava.

Erikoistunut lyhytaikainen vuokravakuutus

Erikoistunut lyhytaikainen vuokravakuutus on räätälöity vakuutus. Koska ne on suunniteltu liiketoimintaasi varten, ne jättävät vähemmän aukkoja kattavuuteesi ja antavat sinulle enemmän joustavuutta pakettien suhteen.

Erityisesti jos omistat luksuskiinteistön tai hallinnoit usean yksikön vuokrakohteita, erikoistunut lyhytaikainen vuokravakuutus on ainoa vaihtoehto. Se voi estää sinua menettämästä merkittävää osaa tuloistasi ja liiketoimintasi varoista oikeudelliseen vaatimukseen.

Mitä lyhytaikainen kotivakuutus kattaa ja mitä ei

Ennen lomavuokravakuutuksen järjestämistä on tärkeää ymmärtää, mitä se yleensä kattaa. Saatat silti joutua täyttämään joitakin aukkoja lisävakuutuksilla.

| Kattaa | Ei kata |

|

|

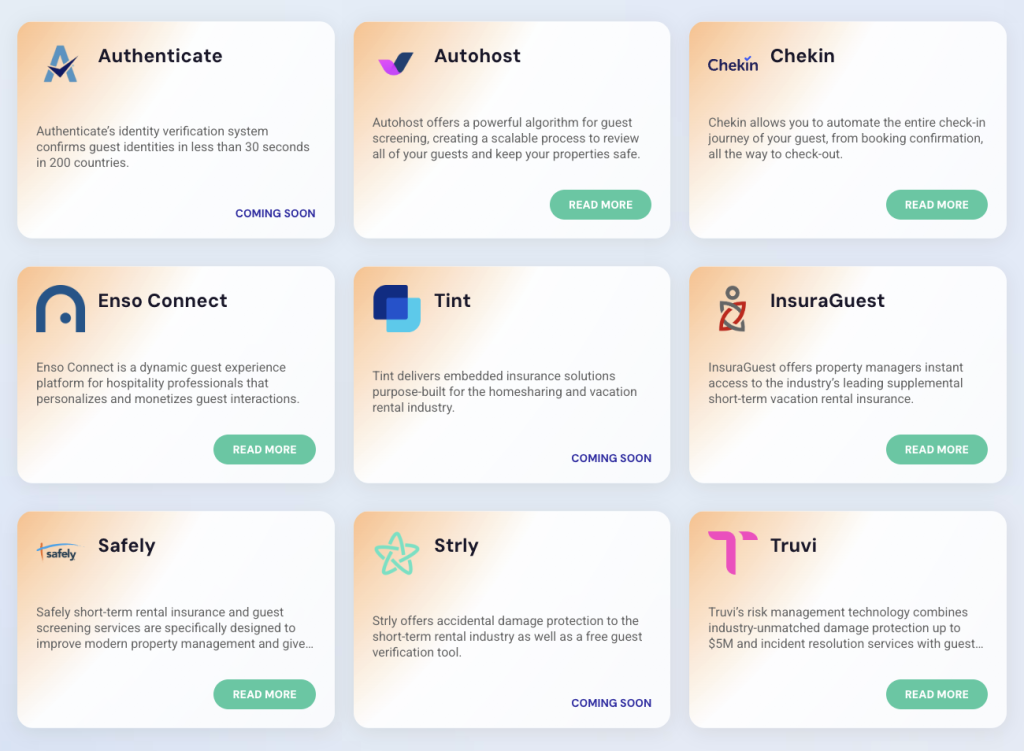

Parhaat lyhytaikaiset kotivakuuttajat vertailussa

Voi olla haastavaa tietää, mihin vakuutusyhtiöihin luottaa täyden kattavuuden saamiseksi. Hostfully on tarkastanut ja tehnyt yhteistyötä joidenkin markkinoiden johtavien ratkaisujen kanssa tehdäkseen kattavuuden löytämisestä yksinkertaisempaa.

Tässä nopea erittely niiden tärkeimmistä myyntiargumenteista:

- InsuraGuest: Täydentää olemassa olevaa asunnonomistajan vakuutustasi jopa 25 000 dollarin lääketieteellisellä kattavuudella riippumatta siitä, kuka on syyllinen.

- Safely: Yhdistää vierasseulonnan korkean rajan vahinko- ja vastuusuojaan.

- Strly: Räätälöitävät vakuutukset, joiden maksut maksetaan 72 tunnin kuluessa ilmoitetuista vierasvahingoista.

- Tint: Erikoistunut kattavuus lomavuokrauksiin joustavilla rajoilla ja kestoilla.

- Truvi: Automaattinen vierasseulonta sekä vahinkosuoja jopa 5 000 000 dollariin asti.

Valitsemalla vakuutusyhtiöt Hostfullyn integraatiomarkkinapaikan kautta vakuutukset tulevat voimaan automaattisesti. Voit jatkaa näiden hallintaa yhdestä keskitetystä hallintapaneelista sen sijaan, että jongleeraisit useiden alustojen kanssa.

Kuinka valita oikea lyhytaikainen kotivakuutus riskiprofiiliksi

Isäntiä saattaa houkutella valita vaihtoehto, joka näyttää halvimmalta. Tämä on kuitenkin väärää säästäväisyyttä, kun tekemäsi säästöt voivat nopeasti muuttua massiivisiksi tappioiksi, kun vieras tekee merkittävän oikeudellisen vaatimuksen.

Ennen vakuutuksen sitomista ota askel taaksepäin ja harkitse seuraavia tekijöitä varmistaaksesi, että vakuutuksesi vastaa riskiprofiiliasi:

- Kiinteistötyyppi: Asunnot, omakotitalot ja luksuskiinteistöt kantavat kaikki erilaisia riskitasoja. Kiinteistölläsi on yleensä korkeampi riskiprofiili, jos siinä on useita tasoja, ulkoalueita tai parvekkeita.

- Sijainti: Sijaintisi voi vaikuttaa lomakotisi riskityyppeihin. Esimerkiksi rannikkoalueet ovat usein alttiimpia vakaviin sääilmiöille, jotka voivat aiheuttaa tuulivahinkoja ja tulvia.

- Käyttöasteet: Vieraiden isännöinti ympäri vuoden lisää todennäköisyyttä, että jotain menee pieleen, joten tavoittele kattavaa kattavuutta. Jos otat vieraita vastaan vain muutaman yön vuodessa, joustava tai yökohtainen kattavuus voi riittää.

- Paikalliset säännökset: Jotkut lainkäyttöalueet vaativat vähimmäismäärän vakuutusta ennen kuin ne sallivat sinun saada lisenssin. Tarkista, että paikalliset palveluntarjoajat voivat tarjota tämän kattavuustason.

- Kyky skaalata kattavuutta: Jos aiot lisätä lisää listauksia tai lisätä käyttöastetta, priorisoi vakuutusyhtiön löytäminen, jonka avulla voit helposti nostaa rajoja. Skaalautuva kattavuus auttaa sinua välttämään palveluntarjoajien vaihtamista isännöintitoimintasi laajentuessa.

Yleisiä lyhytaikaisen kotivakuutuksen virheitä, joita tulee välttää

Jopa isännät, jotka ymmärtävät lyhytaikaisen vuokravakuutuksen perusteet, voivat tehdä kalliita virheitä. Nämä ongelmat johtuvat usein oletuksista, mukavuudesta tai yrityksestä säästää rahaa lyhyellä aikavälillä.

Tässä ovat sudenkuopat, joita tulee välttää varmistaaksesi, että sinulla on oikea vakuutus paikallaan alusta alkaen:

Olettaminen, että kaikki alueet toimivat samalla tavalla

Useimmilla osavaltioilla ja mailla on omat sääntönsä vakuutuksille. Germán Ceballos, Uppsala Housen omistaja, suosittelee, että isännät tekevät oman tutkimuksensa ennen kuin alkavat vertailla palveluntarjoajia.

”Kun aloitin, oletin tarvitsevani erikoistuneen STR-vakuutuksen, kuten saisit Yhdysvalloissa”, hän sanoo. ”Kävi ilmi, että Ruotsissa monet tavalliset kotivakuutukset sisältävät jo kattavuuden lyhytaikaisiin vuokrauksiin osana pakettia! Minun piti vain vahvistaa palveluntarjoajaltani, että isännöinti oli katettu, ja olin valmis.”

Halvimman vakuutuksen valitseminen

Hinta on tärkeä, mutta halvin vakuutus ei aina ole paras vaihtoehto. Alhaisemmat kuukausimaksut tulevat usein alennettujen rajojen, kapeamman kattavuuden tai poissulkemisten kanssa, jotka käyvät selväksi vasta, kun teet korvausvaatimuksen.

Sen sijaan, että keskittyisit hintaan, vertaa, mitä vakuutusyhtiö kattaa ja miten he käsittelevät korvausvaatimuksia. Jos otat vieraita vastaan ympäri vuoden, joudut lopulta käsittelemään vieraan vamman tai jonkin omaisuusvahingon. Valmistaudu aina pahimpaan skenaarioon järjestäessäsi vakuutusta.

Liiallinen luottaminen vakuutukseen

Pyri vähentämään riskiä ja estämään asioiden meneminen pieleen sekä vakuuttamaan liiketoimintasi. Vaikka palveluntarjoajat voivat kattaa joitakin taloudellisia menetyksiä, he eivät voi suojata sinua huonolta maineelta, jos vieraat kärsivät usein vammoista tai menetyksistä lomakodissasi. Esimerkiksi toistuvat kaatumiset liukkaalla kylpyhuoneen lattialla voivat nopeasti muuttua negatiivisten arvostelujen tulvaksi ja huonoksi arvosanaksi.

Sneineh huomauttaa, että riskin vähentäminen voi myös alentaa vakuutuskustannuksia. ”Valvotut turvalaitteet ja älylukkoja tulisi myös asentaa, jotta riskiprofiiliasi voidaan pienentää”, hän sanoo. ”Nämä päivitykset tilanteessani säästävät hyvän prosenttiosuuden vuosittaisista vakuutusmaksuistasi.”

Vakuutuksen käsitteleminen erillisenä jatkuvista toiminnoista

Vakuutus ei saisi olla jotain, jonka järjestät kerran ja unohdat. Kun portfoliosi kasvaa ja otat vastaan enemmän vieraita, myös riskialtistuksesi muuttuu.

Tarkista kattavuutesi vähintään kerran vuodessa ja aina, kun asetuksesi muuttuu. Sinun tulisi esimerkiksi tarkistaa vakuutuksesi aina, kun:

- Lisäät kiinteistön

- Laajennut uuteen sijaintiin

- Asennat uusia mukavuuksia

- Muutat hinnoitteluasi

- Palkkaat lisää henkilökuntaa

Tarkistamalla jatkuvasti vakuutuksiasi vältät aukkoja suojassa ja saatat jopa löytää mahdollisuuksia säätää rajoja tai alentaa kustannuksia.

Odottaminen korvausvaatimukseen asti dokumentaation järjestämiseksi

Monet isännät ajattelevat paperityötä vasta, kun jotain menee pieleen. Mutta jos jotain menee pieleen, vakuutusyhtiöt voivat evätä korvausvaatimuksesi, jos sinulla ei ole todisteita siitä, mitä todella tapahtui.

Pidä selkeät tiedot osana normaalia toimintaa. Sinun tulisi pyrkiä tallentamaan kaikki varausyksityiskohdista ja vierasviestistä ennen ja jälkeen otettuihin valokuviin kiinteistöistä vaihdon aikana. Jos käytät PMS:ää, kuten Hostfully, voit pitää suuren osan näistä tiedoista järjestyksessä yhdessä paikassa, joten sinun ei tarvitse ryhtyä kokoamaan niitä myöhemmin.

Löydä täydellinen kumppani suojaamaan STR:ääsi Hostfullyn kanssa

Lyhytaikainen kotivakuutus ei ole vain rastittava ruutu. Se on keskeinen osa liiketoiminnan pyörittämistä, joka vaatii syvällistä ymmärrystä tietyn asetuksesi riskeistä. Vakuutusten on aina vastattava sitä, miten todellisuudessa toimit, isännöimistäsi vierastyypeistä talossääntöihisi ja viestintätyyliisi.

Mutta vakuutus toimii parhaiten, kun se on integroitu päivittäisiin toimintoihisi sen sijaan, että sitä käsiteltäisiin erikseen. Siinä Hostfully PMS tulee mukaan:

- Lyhytaikaiset vuokravakuuttajat integraatiomarkkinapaikkamme kautta

- Automaattinen vakuutuksen aktivointi varausten yhteydessä

- Vakuudet täydellä hallinnalla ehtojen ja määrien suhteen

- Tietojen synkronointi kanavien välillä riskialttiiden kaksoisvarausten välttämiseksi

- Vierasseulonta ja henkilöllisyyden vahvistus integroitujen kumppaneiden kanssa

- Keskitetty vierasviestintä viestien seuraamiseksi ja korvausvaatimusten ratkaisemiseksi

Kun vakuutuksesi toimii hyvin järjestelmäsi kanssa, vähennät riskiä, yksinkertaistat hallintaa ja luot pitkän aikavälin strategian kasvulle.

UKK lyhytaikaisen kotivuokravakuutuksesta

Kattaako asunnonomistajan vakuutus Airbnb-vuokraukset?

Ei, tavallinen asunnonomistajan vakuutus ei yleensä kata lyhytaikaisia vuokrauksia. Useimmat vakuutukset sulkevat pois kaikenlaiset liiketoiminnat, mukaan lukien vieraiden isännöinnin. Tarvitset tyypillisesti erikoisvakuutuksen tai hyväksytyn lisäyksen varmistaaksesi, ettei kattavuudessasi ole aukkoja.

Tarvitsenko vakuutuksen, jos vuokraan vain muutaman kerran vuodessa?

Kyllä, jopa satunnainen isännöinti sisältää liiketoimintariskin, koska yksi onnettomuus tai vahingonkorvausvaatimus voi olla kallista. Jotkut vakuutusyhtiöt tarjoavat vakuutuksia, jotka aktivoituvat vain varattujen oleskelujen aikana.

Peruutetaanko asunnonomistajan vakuutukseni, jos alan isännöidä Airbnb:ssä?

Kyllä, se voidaan peruuttaa, jos et ilmoita toiminnasta. Vakuutusyhtiöt voivat evätä korvausvaatimukset, kieltäytyä uusimisesta tai jopa peruuttaa vakuutukset välittömästi, jos et järjestä asianmukaista kattavuutta. Ota aina yhteyttä vakuutusyhtiöösi, kun vaihdat asunnonomistajuudesta kaupalliseen käyttöön tai teet merkittäviä muutoksia liiketoimintaasi.