Att hyra ut din fastighet på korttid är ett utmärkt sätt att tjäna extra inkomst, men det innebär också att du behöver ändra ditt sätt att se på försäkringar. När gästerna anländer övergår ditt hem från att vara en privat bostad till att bli en verksamhet – även om du bara är värd sporadiskt.

Det viktigaste att veta är att en vanlig hemförsäkring inte är utformad för korttidsuthyrning. Utan rätt skydd kan du ställas inför allvarliga problem om en gäst orsakar skada eller skadar sig.

Att få ordning på försäkringen från början kan hjälpa dig att undvika kostsamma överraskningar. Låt oss därför gå igenom vad en korttidsförsäkring täcker, vad den kostar, vilka alternativ som finns och hur du väljer rätt skydd.

Vad är en korttidsförsäkring för hemmet?

Korttidsuthyrningsförsäkring är utformad för att täcka riskerna med att hyra ut en fastighet under tillfälliga perioder. Detta inkluderar bokningar gjorda via plattformar som Airbnb och Vrbo, samt direktbokningar gjorda via din egen webbplats eller ditt eget system.

Försäkringarna skyddar dig vanligtvis mot ekonomisk förlust till följd av:

- Skador på din egendom

- Ansvar om en gäst eller tredje part skadar sig

- Rättegångskostnader

- Inkomstbortfall

- Stöld och skadegörelse

Denna typ av försäkring är avsedd att fungera för en rad olika värdar. Privatpersoner som hyr ut ett extra rum under högsäsong kan välja en försäkring som bara aktiveras några veckor åt gången. Fastighetsförvaltare å andra sidan söker oftare ett kontinuerligt skydd.

Varför hemförsäkringen inte täcker din verksamhet

En vanlig hemförsäkring täcker inte korttidsuthyrning helt enkelt för att den inte är avsedd för kommersiellt bruk. När du börjar ta emot betalande gäster förändras din riskprofil.

På grund av detta undantar många standardförsäkringar uttryckligen korttidsuthyrning. Försäkringsbolag kommer inte att ersätta dig för egendomsskador eller personskador som inträffat i lokalerna när de ser att du driver en verksamhet. Även mindre incidenter, som en trasig hushållsapparat eller ett kort sjukhusbesök för en stukad fotled, kan leda till ett avslag på skadeanmälan.

I många områden är korrekt försäkring även ett lagkrav. Till exempel måste korttidsuthyrningar i District of Columbia ha en ansvarsförsäkring på minst 500 000 dollar.

Misty Valdez, ägare av 282 Timbuktu Cabin, menar att korttidsuthyrningsförsäkring bör bli en prioritet innan du ens tar emot din första gäst. ”När jag bestämde mig för att använda mina stugor för korttidsuthyrning visste jag att en vanlig hemförsäkring inte skulle räcka”, säger hon. ”Att ha betalande gäster som kommer och går förändrar allt, särskilt när det gäller ansvar.”

Hur mycket kostar en korttidsförsäkring?

Färska data från Airbtics visar att korttidsförsäkringar kan kosta mellan 80 och 300 dollar per månad. Den exakta kostnaden beror på faktorer som din:

- Typ av fastighet

- Plats

- Genomsnittlig beläggningsgrad

- Utrustning och bekvämligheter

- Närhet till vatten

Till exempel har en villa med pool som du hyr ut året runt sannolikt en hög månadspremie. Ett hus på landsbygden som bara tar emot gäster några veckor om året kommer att ha en betydligt lägre kostnad.

Samma rapport från Airbtics föreslår att det är bäst att se på försäkring i termer av ROI snarare än kostnader. Även om du spenderar 2 400 dollar per år på skydd, skyddar du din verksamhet från en potentiell förlust på nästan 100 000 dollar.

Vilka är alternativen för korttidsförsäkring?

Det finns tre typer av korttidsförsäkringar, med en tydlig vinnare:

Skydd via bokningsplattformen

Många bokningsplattformar inkluderar någon form av värdskydd som träder i kraft automatiskt när en bokning görs via deras system. Airbnbs Aircover är ett av de mest kända exemplen.

Vid en första anblick kan det verka som ett enkelt val mellan gratis Aircover och betald försäkring. Problemet är att plattformarnas skydd ofta är begränsat och inte täcker många typer av egendomsskador eller ansvar. Till exempel upptäckte denna otursförföljda värd att Aircover inte betalade ut ersättning efter en brand som ledde till att hela hans fastighet värd 1 miljon dollar brann ner.

Rami Sneineh, ägare av Insurance Navy Brokers, säger att det är bäst att inte förlita sig på plattformsskydd. ”Nya aktörer riskerar vanligtvis hela sin investering på sådana garantier”, säger han. ”Enligt min erfarenhet i branschen är detta skydd inte en riktig försäkring och täcker nästan aldrig gästens ansvar eller stöld.”

Tillägg eller ändring i en befintlig försäkring

Vissa försäkringsbolag låter dig lägga till ett tillägg i din befintliga hemförsäkring för att täcka korttidsuthyrning. Dessa tillägg är ofta billigare än specialförsäkringar och kan fungera bra om du bara är värd sporadiskt.

Nackdelen är att täckningen ofta är snävare och gränserna striktare. Om du planerar att skala upp och expandera din verksamhet kommer detta alternativ sannolikt att vara för begränsande.

Specialiserad korttidsuthyrningsförsäkring

En specialiserad korttidsuthyrningsförsäkring är en skräddarsydd lösning. Eftersom de är utformade för din affärsverksamhet lämnar de färre luckor i ditt skydd och ger dig mer flexibilitet gällande paketlösningar.

Särskilt om du äger en lyxfastighet eller förvaltar flera uthyrningsenheter är en specialiserad korttidsförsäkring det enda alternativet. Den kan förhindra att du förlorar en betydande del av dina intäkter och tillgångar vid ett rättsligt anspråk.

Vad korttidsförsäkring täcker och inte täcker

Innan du tecknar en semesterbostadsförsäkring är det viktigt att förstå vad den vanligtvis täcker. Du kan fortfarande behöva fylla vissa luckor med ytterligare försäkringar.

| Täcks | Täcks inte |

|

|

Jämförelse av de främsta korttidsförsäkringsbolagen

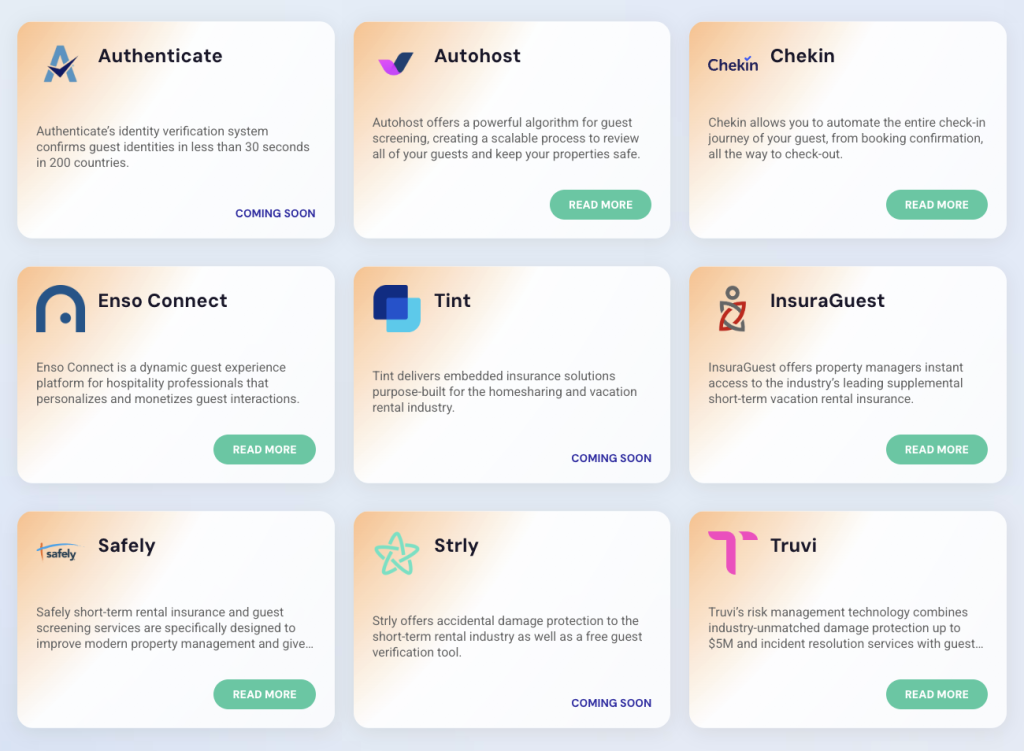

Det kan vara utmanande att veta vilka försäkringsgivare man kan lita på för att få ett fullgott skydd. Hostfully har granskat och inlett samarbeten med några av de ledande lösningarna på marknaden för att göra det enklare att hitta rätt skydd.

Här är en snabb genomgång av deras främsta fördelar:

- InsuraGuest: Kompletterar din befintliga hemförsäkring med upp till 25 000 dollar i medicinsk täckning, oavsett vem som bär skulden.

- Safely: Kombinerar gästgranskning med höga gränser för skade- och ansvarsskydd.

- Strly: Anpassningsbara försäkringar med utbetalningar inom 72 timmar efter rapporterade gästskador.

- Tint: Specialiserat skydd för semesterbostäder med flexibla gränser och löptider.

- Truvi: Automatiserad gästgranskning plus skadeskydd upp till 5 000 000 dollar.

Genom att välja försäkringsgivare via Hostfullys integrationsmarknadsplats träder försäkringarna i kraft automatiskt. Du kan fortsätta att hantera dessa från en enda centraliserad instrumentpanel istället för att jonglera med flera plattformar.

Hur du väljer rätt korttidsförsäkring för din riskprofil

Värdar kan frestas att välja det alternativ som verkar billigast. Detta är dock en falsk ekonomi, då de besparingar du gör snabbt kan förvandlas till massiva förluster om en gäst ställer ett betydande rättsligt anspråk.

Innan du binder dig till en försäkring bör du ta ett steg tillbaka och överväga följande faktorer för att säkerställa att din försäkring matchar din riskprofil:

- Typ av fastighet: Lägenheter, enfamiljshus och lyxfastigheter innebär alla olika risknivåer. Din fastighet har generellt en högre riskprofil om den har flera våningar, utomhusområden eller balkonger.

- Plats: Din plats kan påverka vilka typer av risker din semesterbostad utsätts för. Till exempel är kustregioner ofta mer utsatta för extrema väderfenomen som kan orsaka vindskador och översvämningar.

- Beläggningsgrad: Att ta emot gäster året runt ökar risken för att något går fel, så satsa på en omfattande täckning. Om du bara tar emot gäster några nätter om året kan en flexibel försäkring eller täckning per natt räcka.

- Lokala regler: Vissa jurisdiktioner kräver ett minimibelopp för försäkring innan de tillåter dig att få en licens. Kontrollera att lokala leverantörer kan erbjuda denna täckningsnivå.

- Möjlighet att skala upp skyddet: Om du planerar att lägga till fler objekt eller öka beläggningen, prioritera att hitta en försäkringsgivare som låter dig höja gränserna enkelt. Skalbar täckning hjälper dig att undvika att byta leverantör när din verksamhet expanderar.

Vanliga misstag vid korttidsförsäkring att undvika

Även värdar som förstår grunderna i korttidsförsäkring kan göra kostsamma misstag. Dessa problem beror ofta på antaganden, bekvämlighet eller försök att spara pengar på kort sikt.

Här är fallgroparna du bör undvika för att säkerställa att du har rätt försäkring på plats från början:

Att anta att alla regioner fungerar på samma sätt

De flesta stater och länder har sina egna regler för försäkringar. Germán Ceballos, ägare av Uppsala House, rekommenderar att värdar gör sin egen research innan de börjar jämföra leverantörer.

”När jag började antog jag att jag skulle behöva en specialiserad STR-försäkring som man har i USA”, säger han. ”Det visade sig att i Sverige inkluderar många vanliga hemförsäkringar redan skydd för korttidsuthyrning som en del av sitt paket! Jag behövde bara bekräfta med min leverantör att uthyrning täcktes, och sedan var det klart.”

Att välja den billigaste försäkringen

Priset spelar roll, men den billigaste försäkringen är inte alltid den bästa lösningen. Lägre månadspremier innebär ofta lägre ersättningsnivåer, snävare täckning eller undantag som först blir tydliga när du anmäler en skada.

Istället för att fokusera på priset, jämför vad försäkringsgivaren täcker och hur de hanterar skadeärenden. Om du tar emot gäster året runt kommer du förr eller senare att behöva hantera en gästskada eller en egendomsskada. Förbered dig alltid på värsta tänkbara scenario när du tecknar försäkring.

Att förlita sig för mycket på försäkringen

Sträva efter att minska risker och förhindra att saker går fel, utöver att försäkra din verksamhet. Även om försäkringsgivare kan täcka vissa ekonomiska förluster, kan de inte skydda dig från ett dåligt rykte om gäster ofta råkar ut för skador eller förluster i din semesterbostad. Till exempel kan frekventa fall på ett halt badrumsgolv snabbt leda till en mängd negativa recensioner och ett lågt betyg.

Sneineh påpekar att minskad risk även kan sänka försäkringskostnaderna. ”Säkerhetsanordningar och smarta lås bör också installeras så att din riskprofil kan sänkas”, säger han. ”Dessa uppgraderingar sparar i min situation en bra procentandel på dina årliga premier.”

Att behandla försäkring som något separat från den löpande verksamheten

Försäkring bör inte vara något du ordnar en gång och sedan glömmer bort. Allteftersom din portfölj växer och du tar emot fler gäster förändras även din riskexponering.

Se över ditt skydd minst en gång om året och närhelst din verksamhet förändras. Du bör till exempel kontrollera dina försäkringar när du:

- Lägger till en fastighet

- Expanderar till en ny plats

- Installerar nya bekvämligheter

- Ändrar din prissättning

- Anställer mer personal

Genom att kontinuerligt se över dina försäkringar undviker du luckor i skyddet och kan till och med hitta möjligheter att justera gränser eller sänka kostnader.

Att vänta till en skadeanmälan med att få ordning på dokumentationen

Många värdar tänker bara på pappersarbetet när något väl går fel. Men om något händer kan försäkringsbolagen neka din ersättning om du inte har bevis på vad som faktiskt har hänt.

Håll ordning på dokumentationen som en del av den normala verksamheten. Du bör sträva efter att spara allt från bokningsdetaljer och gästmeddelanden till före- och efterbilder av fastigheterna vid städning. Om du använder ett PMS som Hostfully kan du hålla mycket av denna information organiserad på ett ställe, så att du inte behöver leta febrilt efter den senare.

Hitta den perfekta partnern för att skydda din korttidsuthyrning med Hostfully

Korttidsförsäkring är inte bara en ruta att bocka i. Det är en central del av att driva en verksamhet som kräver en djup förståelse för riskerna med just din specifika uppställning. Försäkringar måste alltid matcha hur du faktiskt arbetar, från vilken typ av gäster du tar emot till dina husregler och din kommunikationsstil.

Men försäkring fungerar bäst när den är integrerad i din dagliga verksamhet snarare än hanterad separat. Det är där Hostfully PMS kommer in med:

- Korttidsuthyrningsförsäkringar via vår integrationsmarknadsplats

- Automatisk aktivering av försäkring i samband med bokningar

- Säkerhetsdepositioner med full kontroll över villkor och belopp

- Datasynkronisering mellan kanaler för att undvika riskfyllda dubbelbokningar

- Gästgranskning och ID-verifiering med integrerade partners

- Centraliserad gästkommunikation för att spåra meddelanden och hjälpa till att lösa skadeärenden

När din försäkring fungerar väl ihop med ditt system minskar du riskerna, förenklar hanteringen och skapar en långsiktig strategi för tillväxt.

Vanliga frågor om korttidsförsäkring för hemmet

Täcker hemförsäkringen uthyrning via Airbnb?

Nej, en vanlig hemförsäkring täcker vanligtvis inte korttidsuthyrning. De flesta försäkringar undantar all typ av affärsverksamhet, inklusive att ta emot gäster. Du behöver vanligtvis en specialiserad försäkring eller ett godkänt tillägg för att säkerställa att det inte finns några luckor i ditt skydd.

Behöver jag en försäkring om jag bara hyr ut några gånger per år?

Ja, även tillfällig uthyrning innebär en affärsrisk eftersom en enda olycka eller skadeanmälan kan bli kostsam. Vissa försäkringsgivare erbjuder försäkringar som bara aktiveras under bokade vistelser.

Kommer min hemförsäkring att sägas upp om jag börjar hyra ut på Airbnb?

Ja, det kan den bli om du inte informerar om verksamheten. Försäkringsbolag kan neka ersättning, vägra förnyelse eller till och med säga upp försäkringen med omedelbar verkan om du inte ordnar med korrekt skydd. Kontakta alltid ditt försäkringsbolag när du går från privat boende till kommersiellt bruk eller gör betydande ändringar i din verksamhet.