Das Geschäft mit Ferienunterkünften umfasst viele bewegliche Teile. Sie verwalten mehrere Immobilien, arbeiten mit verschiedenen Eigentümern zusammen und kümmern sich um einen stetigen Strom von Gästen.

Diese Konstellation kann die Versicherung für Property Manager zu einer Herausforderung machen. Anstatt einer einzigen Police, die alles abdeckt, ist der Schutz auf Eigentümer, Immobilien und Standorte verteilt. Es ist leicht, den Überblick darüber zu verlieren, was abgedeckt ist und was nicht.

Und wenn Sie den Überblick verlieren, entstehen Versicherungslücken. Ansprüche werden abgelehnt, die Kosten summieren sich, und Eigentümer stellen infrage, ob Sie das richtige Unternehmen sind, um ihre Immobilie zu verwalten.

Lesen Sie unseren Artikel, um zu verstehen, wie Sie diese Deckungslücken vermeiden können. Wir erklären die verschiedenen Arten der Versicherung für Property Manager, die Sie für Ferienunterkünfte benötigen, wie sie alle zusammenpassen und wie Sie Policen über Portfolios jeder Größe hinweg koordinieren können.

Was ist eine Versicherung für Property Manager für Ferienunterkünfte?

Die Versicherung für Property Manager für Ferienunterkünfte ist der Schutz, den Sie erhalten, um Ihr Unternehmen zu schützen. Sie deckt Sie gegen die Risiken ab, die typischerweise mit Kurzaufenthalten verbunden sind, wie Schäden, Haftungsansprüche und Einkommensverluste.

Im Gegensatz zu einigen Policen schützt die Versicherung für Property Management Unternehmen sowohl Ihre Geschäftsabläufe als auch Ihre Mietobjekte. Der Versicherungsschutz erstreckt sich auf alle Bereiche, in denen Sie tätig sind. Das bedeutet, dass Sie Ansprüche für Probleme wie Schäden, die während der Wartung verursacht wurden, Verletzungen von Mitarbeitern vor Ort oder Buchungsprobleme, die zu finanziellen Forderungen führen, geltend machen können.

Einige Gastgeber denken fälschlicherweise, dass Standard-Vermieter- oder Hausratversicherungen ihr Geschäft abdecken. Rami Sneineh, Inhaber von Insurance Navy Brokers, sagt, dies könne katastrophale Folgen haben:

„Ich habe gesehen, wie ein einziger Sturz- und Rutschunfall eine kleine Verwaltungsfirma in den Ruin getrieben hat“, sagt er. „Wir hatten in der Vergangenheit einen Fall, bei dem ein Gast angeblich eine dauerhafte Rückenverletzung durch einen losen Teppich auf einer Treppe erlitt und eine monströse Klage einreichte. Nach meiner Erfahrung wissen Sie nie, dass Ihre Grenzen zu niedrig sind, bis ein Anwalt mit einer Millionenforderung kommt.“

Arten der Versicherung für Property Manager für Ferienunterkünfte

Welche Versicherungen benötigen Sie also, um Ihr Unternehmen für Ferienunterkünfte abzusichern? Hier ist eine Liste der gängigsten Versicherungsarten und was sie abdecken.

Haftpflichtversicherung

Die Haftpflichtversicherung bietet Schutz, wenn Dritte Ansprüche gegen Ihr Unternehmen geltend machen. Das müssen nicht unbedingt Gäste sein. Es könnte jeder sein, der Ihr Eigentum betritt oder daran arbeitet, einschließlich:

- Gäste von Gästen

- Mitarbeiter

- Auftragnehmer

- Nachbarn und Anwohner

- Passanten

- Versorgungsarbeiter

- Lokale Behörden

Wenn beispielsweise ein Zusteller auf Ihrem Gelände ausrutscht und stürzt, könnte er Klage erheben. In diesem Fall würde die Haftpflichtversicherung Sie abdecken.

Berufshaftpflichtversicherung (E&O-Versicherung)

Ähnlich wie die allgemeine Haftpflichtversicherung schützt Sie die E&O-Versicherung vor rechtlichen Ansprüchen, die aus beruflichen Fehlern entstehen. Das können Doppelbuchungen, irreführende Angebote oder unsaubere Immobilien sein.

E&O ist oft eine gesetzliche Vorschrift, daher ist es wichtig, sich bei Ihren örtlichen Behörden zu erkundigen, ob Sie eine Deckung benötigen, bevor Sie Gäste aufnehmen.

Arbeitnehmerentschädigung

Die meisten Regionen haben ihre eigene Version der Arbeitnehmerentschädigung. Sie sind in der Regel verpflichtet, sich in Pläne einzuschreiben, sobald Sie Ihren ersten Mitarbeiter einstellen oder eine bestimmte Unternehmensgröße erreichen.

Die Arbeitnehmerentschädigung deckt alle Ihre Angestellten ab, einschließlich Reinigungskräfte, Wartungsteams und Vor-Ort-Manager. Sie gilt normalerweise nicht für Auftragnehmer. Aber Vorsicht – Sie müssen die Mitarbeiter korrekt klassifizieren und prüfen, ob sie für diesen Schutz qualifiziert sind, sonst könnten Ihnen hohe Strafen drohen.

Gewerbliche Sachversicherung

Diese Art der Versicherung deckt alle physischen Vermögenswerte ab, die Ihrem Unternehmen gehören. Je nach Ihren Betriebsabläufen kann dies Folgendes umfassen:

- Büroausstattung

- Check-in-Geräte

- Schlüsselsafes

- Reinigungs- und Wartungsgeräte

- Waschmaschinen

- Reinigungsmittel

- Gästebedarf wie Handtücher und Bettwäsche

Gewerbliche Umbrella-Versicherung

Die gewerbliche Umbrella-Versicherung bietet zusätzlichen Haftpflichtschutz über Ihre bestehenden Policen hinaus. Sie greift, wenn Ansprüche die allgemeinen Haftpflichtgrenzen überschreiten oder Sie innerhalb eines Jahres mehrere Ansprüche erhalten. Obwohl jeder von dieser Art der Versicherung profitieren kann, ist sie besonders nützlich für diejenigen, die große oder hochwertige Portfolios verwalten.

Warum Property Manager sich nicht auf Eigentümer verlassen sollten, um die Versicherung zu regeln

Die Immobilieneigentümer, mit denen Sie zusammenarbeiten, sollten ihre eigene Versicherung abschließen. Aber Sie sollten nicht davon ausgehen, dass diese Policen Ihr Geschäft schützen, und hier ist der Grund:

- Fehlende Prioritäten: Eigentümer schließen in der Regel Versicherungen ab, die auf ihre Immobilie zugeschnitten sind, nicht auf Ihr Unternehmen.

- Deckungslücken: Wenn Vorfälle sowohl die Immobilie als auch Ihr Unternehmen betreffen, ist nicht immer klar, wer letztendlich verantwortlich ist.

- Inkonsistente Standards: Jeder Eigentümer kann unterschiedliche Limits, Ausschlüsse und Anbieter wählen, was zu einem ungleichmäßigen Schutz führt.

- Mangelnde Einbeziehung des PMC: Sofern Ihr Unternehmen nicht als zusätzlicher Versicherter aufgeführt ist, sind Sie möglicherweise nicht versichert, wenn ein Anspruch Ihre Rolle als Manager betrifft.

- Unzuverlässige Partner: Eigentümer können ihre Versicherung auslaufen lassen, ohne Sie zu informieren, wodurch Sie völlig ungeschützt sind.

Wie viel kostet eine Versicherung für Property Manager für Ferienunterkünfte?

Die Antwort ist einfach: Es kommt darauf an. Die Versicherungskosten variieren stark je nach Faktoren wie Ihrem Standort, der Größe Ihres Portfolios und den örtlichen Vorschriften.

Sie denken vielleicht, der größte Faktor sei die Anzahl Ihrer Immobilien. Während die Kosten mit dem Wachstum Ihres Portfolios steigen, hat die Komplexität Ihrer Betriebsabläufe einen größeren Einfluss. Das Hinzufügen von Immobilien an beliebten Standorten oder mit Hochrisikomerkmalen kann die Prämien schneller erhöhen, als Sie vielleicht erwarten.

Deshalb ist es am besten, Ihre Versicherungskosten an Ihre Geschäftsstruktur anzupassen. Sie können ähnliche Unternehmen in der Umgebung immer noch als Maßstab verwenden, sollten diese aber nicht zur Entscheidung über Ihre Ausgaben heranziehen.

Stan Ingram, Inhaber von Gulf Style Rentals, rät ebenfalls zur Vorsicht. „Im Allgemeinen verfolgen wir den Ansatz, dass es besser ist, mehr zu haben, als man braucht“, sagt er, „und bisher hatten wir keinen Vorfall, bei dem wir eine zusätzliche Versicherung benötigt hätten.“

So wählen Sie die richtige Versicherung für Ihr Unternehmen für Ferienunterkünfte aus

Bei der Wahl der richtigen Versicherung für die Verwaltung von Ferienunterkünften geht es darum, sicherzustellen, dass Ihr Schutz genau zu den tatsächlichen Abläufen Ihres Unternehmens passt. Hier ist eine Liste von Schritten, die Ihnen helfen, die beste Entscheidung zu treffen:

- Überprüfen Sie Ihren bestehenden Versicherungsschutz: Verstehen Sie, wogegen Sie bereits durch Eigentümerpolicen und Plattformprogramme geschützt sind.

- Bewerten Sie Ihr Risikoprofil: Schauen Sie über die Immobilien selbst hinaus und überlegen Sie, wie Ihre Betriebsabläufe Risiken erzeugen.

- Suchen Sie nach Spezialisten: Nehmen Sie nur Anbieter in die engere Wahl, die im Bereich der Ferienvermietung tätig sind, um sicherzustellen, dass sie mit Ihren Abläufen vertraut sind.

- Lesen Sie Bewertungen: Fragen Sie nach Kundenreferenzen und suchen Sie online nach dem Versicherer, um zu sehen, welche Erfahrungen andere Ferienvermietungsunternehmen gemacht haben.

- Verstehen Sie Ausschlüsse und Limits: Prüfen Sie Verträge, bevor Sie sich verpflichten, um sicherzustellen, dass der Versicherungsschutz zu Ihrer Portfolio-Größe passt und keine Lücken bestehen.

- Machen Sie sich mit dem Schadenprozess vertraut: Erfahren Sie, wie Ihr Versicherer Schäden bearbeitet, um zu sehen, wie einfach Sie Probleme wie Schäden und Klagen lösen können.

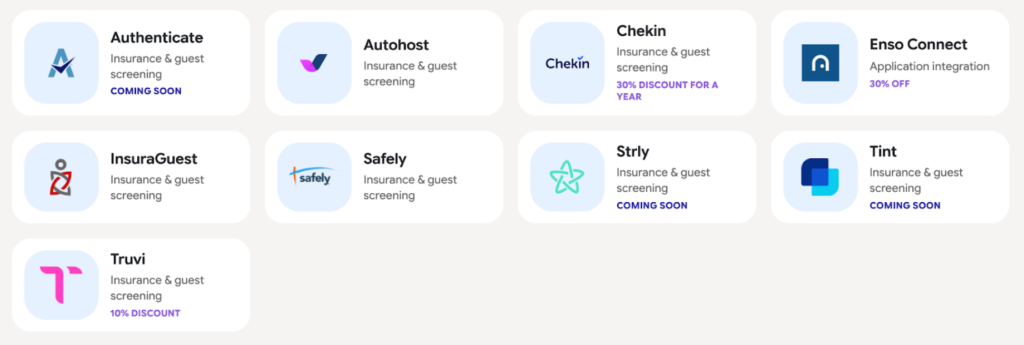

Sie wissen nicht, wo Sie anfangen sollen? Hostfully arbeitet mit einer Reihe vertrauenswürdiger Versicherungsanbieter zusammen, die auf Kurzzeitvermietungen spezialisiert sind.

So koordinieren Sie Versicherungen für Ferienunterkünfte

Wenn Ihr Portfolio wächst, besteht die größte Herausforderung darin, den Versicherungsschutz konsistent zu halten. Jede neue Immobilie, jeder neue Standort und jede neue Partnerschaft birgt zusätzliche Risiken.

Nachfolgend finden Sie einige Tipps, wie Sie Versicherungen effektiv koordinieren können:

Eigentümerversicherungen an Ihre Betriebsstandards anpassen

Legen Sie klare Versicherungsanforderungen für jede von Ihnen verwaltete Immobilie fest. Dies sollte die Versicherungsarten, Mindestdeckungsgrenzen und den Nachweis umfassen, dass die Policen aktiv und aktuell sind.

Ingram schlägt vor, Anforderungen zur Bedingung für eine Partnerschaft mit Ihrem Unternehmen zu machen. „Gemäß unserer Verwaltungsvereinbarung“, sagt er, „sind Eigentümer vertraglich verpflichtet, eine Hausratversicherung für Kurzzeitvermietungen mit festgelegten Mindestdeckungsgrenzen abzuschließen.“ Die Versicherung zu einem Teil Ihres Vertrags zu machen, zeigt den Eigentümern, dass Sie es mit den Policen ernst meinen, und bietet Ihnen einen gewissen Rückgriff, falls sie die Vereinbarung verletzen.

Verantwortlichkeiten über Immobilien hinweg definieren

Machen Sie klar, wer für was verantwortlich ist und wann jede Police gilt. Ohne klare Grenzen könnte Ihr Unternehmen für Rechtsansprüche haftbar gemacht werden, die nicht Ihre Schuld waren.

Haftung ist ein gutes Beispiel dafür, wann die Grenzen verschwimmen können. Wer genau ist schuld, wenn ein Gast über ein loses Stück Bodenbelag stolpert? Es könnte der Eigentümer sein, wenn er das Problem kannte und nicht gehandelt hat, oder Ihr Unternehmen, wenn es die Verantwortung für die Wartung übernommen hat.

Andrew Hanson, Mitbegründer von Pond Life Vacation Rentals, empfiehlt, dies in Ihrer Eigentümervereinbarung zu klären. Er sagt: „Durch die Aufnahme spezifischer ‚Sonderabgaben‘-Klauseln und schützender Management-Sprache in unsere Vereinbarungen sind wir den einzigartigen Risiken, die Kurzzeitvermietungen innewohnen, einen Schritt voraus.“

Transparenz über Policen und Immobilien hinweg aufrechterhalten

Die Verfolgung von Versicherungen ist eine Herausforderung, wenn Sie ein großes Portfolio haben. Sie benötigen eine zentrale Möglichkeit, Policen, Limits und Verlängerungsdaten für alle von Ihnen betreuten Immobilien zu überwachen.

Sneineh schlägt vor, in eine Speziallösung zu investieren. „Wir verwenden digitale Portale, auf denen Eigentümer ihren aktuellsten Versicherungsnachweis hochladen müssen, bevor wir ihre monatlichen Auszahlungen freigeben. Dies führt zu einer genauen Dokumentation, die unser Unternehmen vor Katastrophen schützt, die eine ihrer Einheiten betreffen könnten.“

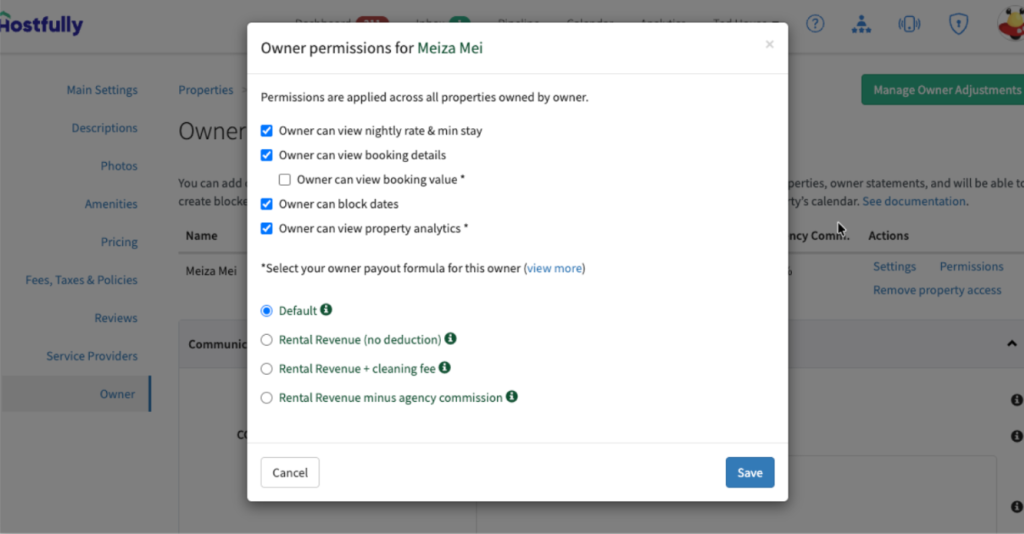

Property Management Software (PMS) wie Hostfully hilft Ihnen, Versicherungen zu überwachen. Unsere Plattform konsolidiert alle Ihre Immobilien-, Buchungs- und Betriebsdaten, sodass Sie schnell Details zu Policen und Ansprüchen überprüfen können. Wir haben auch ein Eigentümerportal, um die Aktualisierung aller Ihrer Partner zu erleichtern.

Schutz bei Buchungen konsistent anwenden

Stellen Sie sicher, dass jede Buchung den gleichen grundlegenden Schutz bietet, unabhängig vom Eigentümer oder der Immobilie. Es kann aufgrund individueller Policen oder lokaler Vorschriften zu Inkonsistenzen kommen, aber Sie sollten dennoch überall, wo Sie tätig sind, festgelegte Standards erfüllen. Das bedeutet, zu entscheiden, welche Arten von Versicherungen für Property Manager Sie nicht entbehren können und welche Limits gelten sollen.

Die Standardisierung von Versicherungen hilft Ihnen auch, Verwirrung zu vermeiden. Wenn Sie unterschiedliche Policen für alle Ihre Immobilien haben, ist es schwieriger zu erkennen, wann es Lücken gibt.

Vorbereitung auf Ansprüche mehrerer Beteiligter

Vorfälle betreffen in der Regel mehrere Parteien. Wenn Sie beispielsweise einen Anspruch bei einem Versicherer einreichen, benötigen Sie möglicherweise Nachweise für Schäden sowohl vom Eigentümer als auch vom Reinigungsteam.

Ansprüche können ohne einen klaren Prozess schnell ins Stocken geraten. Verzögerungen bei der Meldung, fehlende Dokumentation und unklare Verantwortlichkeiten können Sie alle verlangsamen. Im schlimmsten Fall kann dies bedeuten, dass Ihr Anspruch abgelehnt wird.

PMS wie Hostfully können helfen, alle auf dem gleichen Stand zu halten. Unsere Lösung ermöglicht es Ihnen, Aufgaben zuzuweisen, Berichte zu teilen und Nachrichten mit wichtigen Stakeholdern auszutauschen, wo immer sie sich befinden. Wir integrieren uns auch mit führenden Turnover-Management-Lösungen, sodass Sie Fotos von Schäden erhalten können, um Ansprüche sofort einzureichen.

Struktur und Transparenz in Ihre Versicherungsstrategie bringen mit Hostfully

Die Verwaltung von Versicherungen für mehrere Immobilien dreht sich weniger um die Wahl der richtigen Police als vielmehr um die Koordinierung des Versicherungsschutzes über Ihren gesamten Betrieb hinweg. Wenn Verantwortlichkeiten klar sind und der Schutz konsistent ist, senken Sie Ihr Gesamtrisiko erheblich.

Hostfully kann Ihnen helfen, selbst die komplexesten Operationen zu koordinieren, indem es Ihnen mehr Einblick in Buchungen, Gästebesuche und operative Arbeitsabläufe gibt.

- Zentralisierte Kalender- und Buchungsverwaltung über alle Kanäle

- Automatisierte Gästeprüfung zur Reduzierung risikoreicher Buchungen

- Einheitlicher Posteingang für schnelle, nachvollziehbare Kommunikation mit Gästen

- Digitale Reiseführer zur Festlegung klarer Erwartungen und Reduzierung von Vorfällen

- Aufgabenverwaltung für Reinigung, Wartung und Wechsel

- Integrations-Marktplatz für Versicherungs- und Schutzpartner

Hostfully bedeutet, dass Sie selbstbewusst skalieren können, da Sie wissen, dass Ihr Versicherungsschutz und Ihre Abläufe bei der Expansion aufeinander abgestimmt bleiben.

FAQs zur Versicherung für Property Manager für Ferienunterkünfte

Was ist der Unterschied zwischen PMC-Versicherung und Immobilieneigentümerversicherung?

Die Immobilieneigentümerversicherung deckt das physische Gebäude und dessen Inhalt ab, während die PMC-Versicherung Ihre Geschäftsabläufe schützt. Dazu gehören Haftpflicht-, Personal- und dienstleistungsbezogene Risiken. Sie benötigen beide Versicherungsarten, um Ihr Unternehmen zu schützen, da oft Lücken entstehen, wenn erwartet wird, dass eine die andere abdeckt.

Deckt Plattformschutz wie AirCover Property Manager ab?

Plattformen wie Airbnb und Vrbo decken bestimmte gästebezogene Vorfälle ab, sind aber in ihrem Umfang begrenzt und unterliegen strengen Geschäftsbedingungen. Es ist am besten, sie als zusätzliche Versicherungsschicht zu betrachten und nicht als Ihre primäre Police.

Wie werde ich als zusätzlicher Versicherter in Eigentümerpolicen aufgeführt?

Sie können beantragen, in Policen aufgenommen zu werden, wenn Sie Eigentümer an Bord nehmen, oder dies als Anforderung in Ihre Verwaltungsvereinbarung aufnehmen. Versicherer können die notwendigen Änderungen am Vertrag vornehmen, um den Versicherungsschutz auf Ihr Ferienvermietungsgeschäft auszudehnen.