Los negocios de alquiler vacacional implican muchas piezas móviles. Supervisas múltiples propiedades, trabajas con diferentes propietarios y gestionas un flujo constante de huéspedes.

Esta estructura puede convertir el seguro de gestión de propiedades en un desafío. En lugar de tener una sola póliza que lo cubra todo, la protección se reparte entre propietarios, inmuebles y ubicaciones. Es fácil perder la pista de qué está cubierto y qué no.

Y cuando pierdes la visibilidad, empiezan a aparecer brechas en el seguro. Se deniegan reclamaciones, los costes se acumulan y los propietarios se cuestionan si eres la empresa adecuada para gestionar su propiedad.

Lee nuestro artículo para entender cómo evitar estas brechas en la cobertura. Explicamos los diferentes tipos de seguros de gestión de propiedades que necesitas para los alquileres vacacionales, cómo encajan entre sí y cómo coordinar las pólizas en carteras de cualquier tamaño.

¿Qué es el seguro de gestión de propiedades para alquileres vacacionales?

El seguro de gestión de propiedades para alquileres vacacionales es la cobertura que contratas para proteger a tu empresa. Te cubre frente a los riesgos asociados habitualmente a las estancias cortas, como daños, reclamaciones de responsabilidad civil y pérdida de ingresos.

A diferencia de algunas pólizas, el seguro para empresas de gestión de propiedades protege tanto las operaciones de tu negocio como tus alquileres. La cobertura se extiende a todos los lugares donde operas. Eso significa que puedes reclamar por problemas como daños causados durante el mantenimiento, empleados que se lesionan en el lugar o problemas con las reservas que den lugar a reclamaciones financieras.

Algunos anfitriones piensan erróneamente que las pólizas estándar para arrendadores o propietarios de viviendas cubrirán su negocio. Rami Sneineh, propietario de Insurance Navy Brokers, afirma que esto puede tener consecuencias desastrosas:

“He visto cómo una sola reclamación por resbalón y caída ha llevado a la quiebra a una pequeña empresa de gestión”, afirma. “Tuvimos un caso en el pasado de un huésped que sufrió una supuesta lesión de espalda permanente por una alfombra suelta en una escalera y presentó una demanda monstruosa. Por lo que he visto, nunca sabes que tus límites son demasiado bajos hasta que un abogado llega con una carta de reclamación de un millón de dólares”.

Tipos de seguros de gestión de propiedades para alquileres vacacionales

Entonces, ¿qué seguros necesitas tener para cubrir tu empresa de alquiler vacacional? Aquí tienes una lista de los tipos de pólizas más comunes y lo que cubren.

Seguro de responsabilidad civil general

El seguro de responsabilidad civil general ofrece protección si terceros presentan reclamaciones contra tu negocio. No tienen por qué ser necesariamente huéspedes. Podría ser cualquier persona que entre o trabaje en tu propiedad, incluyendo:

- Invitados de los huéspedes

- Empleados

- Contratistas

- Vecinos y residentes cercanos

- Transeúntes

- Trabajadores de servicios públicos

- Autoridades locales

Si un repartidor se resbala y se cae en tus instalaciones, por ejemplo, podría tener motivos para presentar una demanda. En ese caso, el seguro de responsabilidad civil general te cubriría.

Seguro de errores y omisiones (E&O)

Similar a la responsabilidad civil general, el seguro E&O te protege contra reclamaciones legales derivadas de errores profesionales. Podrían ser dobles reservas, anuncios engañosos o propiedades que no están limpias.

El E&O suele ser un requisito legal, por lo que es importante que consultes con las autoridades locales para ver si necesitas contratar la cobertura antes de empezar a aceptar huéspedes.

Indemnización por accidentes laborales

La mayoría de las regiones tienen su propia versión de la indemnización por accidentes laborales. Normalmente, estás obligado a inscribirte en estos planes desde el momento en que contratas a tu primer empleado o si alcanzas un tamaño de empresa específico.

Esta cobertura incluye a cualquier persona en tu nómina, como personal de limpieza, equipos de mantenimiento y gestores presenciales. No suele aplicarse a los contratistas. Pero ten cuidado: debes clasificar a los trabajadores correctamente y comprobar si cumplen los requisitos para esta protección o podrías recibir fuertes sanciones.

Seguro de propiedad comercial

Este tipo de seguro cubre cualquier activo físico propiedad de tu negocio. Dependiendo de tus operaciones, esto podría incluir:

- Equipamiento de oficina

- Dispositivos de check-in

- Cajas de seguridad para llaves

- Equipos de limpieza y mantenimiento

- Lavadoras

- Artículos de limpieza

- Suministros para huéspedes como toallas y sábanas

Seguro paraguas comercial

El seguro paraguas comercial proporciona una cobertura de responsabilidad civil adicional que va más allá de tus pólizas existentes. Se activa cuando las reclamaciones superan los límites de la responsabilidad civil general o cuando recibes múltiples reclamaciones en el plazo de un año. Aunque cualquiera puede beneficiarse de este tipo de seguro, es especialmente útil para quienes gestionan carteras grandes o de alto valor.

Por qué los gestores de propiedades no deberían confiar en que los propietarios gestionen el seguro

Los propietarios con los que trabajas deberían contratar su propio seguro. Pero no debes asumir que estas pólizas protegerán tu negocio, y aquí te explicamos por qué:

- Prioridades desalineadas: Los propietarios suelen contratar seguros diseñados para su propiedad, no para tu negocio.

- Brechas de cobertura: Cuando los incidentes afectan tanto a la propiedad como a tu empresa, no siempre está claro quién es el responsable final.

- Estándares inconsistentes: Cada propietario puede elegir diferentes límites, exclusiones y proveedores, lo que da lugar a una protección desigual.

- Falta de inclusión de la PMC: A menos que tu empresa figure como asegurado adicional, es posible que no estés cubierto cuando una reclamación afecte a tu función como gestor.

- Socios poco fiables: Los propietarios pueden dejar que su seguro caduque sin avisarte, dejándote completamente expuesto al riesgo.

¿Cuánto cuesta el seguro de gestión de propiedades para alquileres vacacionales?

La respuesta es, sencillamente, que depende. Los costes del seguro varían mucho en función de factores como tu ubicación, el tamaño de tu cartera y la normativa local.

Puedes pensar que el factor más importante es el número de propiedades. Aunque los costes aumentan a medida que crece tu cartera, la complejidad de tus operaciones tiene un impacto mayor. Añadir propiedades en ubicaciones populares o con características de alto riesgo puede aumentar las primas más rápido de lo que esperas.

Por eso lo mejor es adaptar los costes del seguro a la estructura de tu negocio. Puedes usar empresas similares de la zona como referencia, pero no deberías basarte en ellas para decidir cuánto gastar.

Stan Ingram, propietario de Gulf Style Rentals, también recomienda ir sobre seguro. “En general, adoptamos el enfoque de que es mejor tener más de lo que necesitas”, afirma, “Y hasta ahora no hemos tenido ningún incidente en el que hayamos necesitado añadir más seguro”.

Cómo elegir el seguro adecuado para tu empresa de alquiler vacacional

Elegir el seguro de gestión de propiedades de alquiler vacacional adecuado consiste en asegurarse de que tu protección coincida con la forma en que opera realmente tu negocio. Aquí tienes una lista de pasos para ayudarte a tomar la mejor decisión:

- Revisa tu cobertura actual: Entiende contra qué te protegen ya las pólizas de los propietarios y los programas de las plataformas.

- Evalúa tu perfil de riesgo: Mira más allá de las propiedades en sí y considera cómo tus operaciones generan riesgos.

- Busca especialistas: Incluye en tu lista solo a proveedores que trabajen en el sector del alquiler vacacional para asegurarte de que están familiarizados con tus operaciones.

- Lee reseñas: Pide testimonios de clientes y busca al asegurador en internet para ver qué tipo de experiencia han tenido otras empresas de alquiler vacacional.

- Entiende las exclusiones y los límites: Revisa los contratos antes de comprometerte para comprobar que la cobertura coincide con el tamaño de tu cartera y que no hay brechas.

- Familiarízate con el proceso de reclamación: Aprende cómo gestiona las reclamaciones tu aseguradora para ver con qué facilidad puedes resolver problemas como daños y demandas.

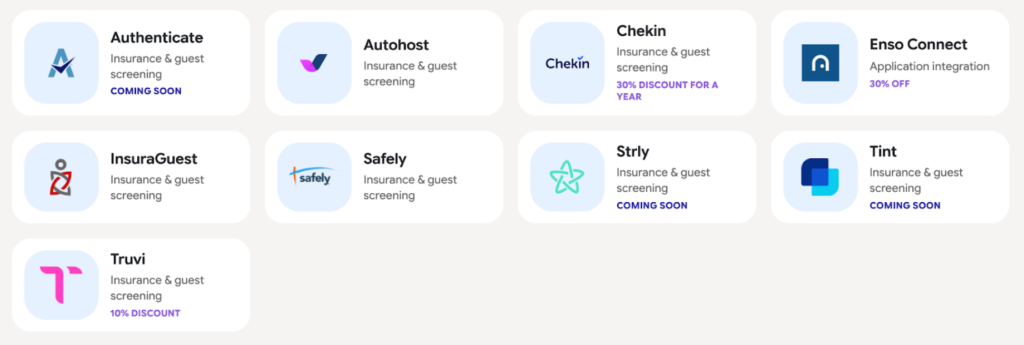

¿No sabes por dónde empezar? Hostfully colabora con una serie de proveedores de seguros de confianza especializados en alquileres de corta duración.

Cómo coordinar el seguro en varios alquileres vacacionales

A medida que tu cartera crece, el mayor desafío es mantener la consistencia en la cobertura. Cada nueva propiedad, ubicación y asociación te expone a riesgos adicionales.

A continuación, te ofrecemos algunos consejos sobre cómo coordinar el seguro de forma eficaz:

Alinea el seguro del propietario con tus estándares operativos

Establece requisitos de seguro claros para cada propiedad que gestiones. Esto debe incluir los tipos de seguro, los límites mínimos de cobertura y la prueba de que las pólizas están activas y actualizadas.

Ingram sugiere que los requisitos sean una condición para asociarse con tu empresa. “Según nuestro contrato de gestión”, dice, “los propietarios están obligados contractualmente a tener un seguro de hogar apto para alquileres de corta duración con unos límites de cobertura mínimos definidos”. Hacer que el seguro forme parte de tu contrato demuestra a los propietarios que te tomas en serio las pólizas y te ofrece algún recurso si violan el acuerdo.

Define las responsabilidades en todas las propiedades

Deja claro quién es responsable de qué y cuándo se aplica cada póliza. Sin límites definidos, tu empresa podría acabar siendo responsable de reclamaciones legales que no fueron culpa tuya.

La responsabilidad civil es un buen ejemplo de cuándo las líneas pueden volverse difusas. ¿Quién tiene exactamente la culpa si un huésped tropieza con una pieza de suelo suelta? Podría ser el propietario si era consciente del problema y no actuó, o tu empresa si ha asumido la responsabilidad del mantenimiento.

Andrew Hanson, cofundador de Pond Life Vacation Rentals, recomienda aclarar esto en tu contrato con el propietario. Dice: “Al incorporar cláusulas específicas de ‘evaluación especial’ y un lenguaje de gestión protector en nuestros acuerdos, nos adelantamos a los riesgos únicos inherentes a los alquileres de corta duración”.

Mantén la visibilidad en todas las pólizas y propiedades

Hacer un seguimiento de los seguros es un reto cuando tienes una cartera grande. Necesitas una forma centralizada de supervisar las pólizas, los límites y las fechas de renovación en todas las propiedades que supervisas.

Sneineh sugiere invertir en una solución especializada. “Estamos utilizando portales digitales donde los propietarios deben subir su prueba de seguro más reciente antes de que liberemos sus pagos mensuales. Esto genera un rastro documental que protege a nuestra firma ante cualquier desastre que pueda ocurrir en una de sus unidades”.

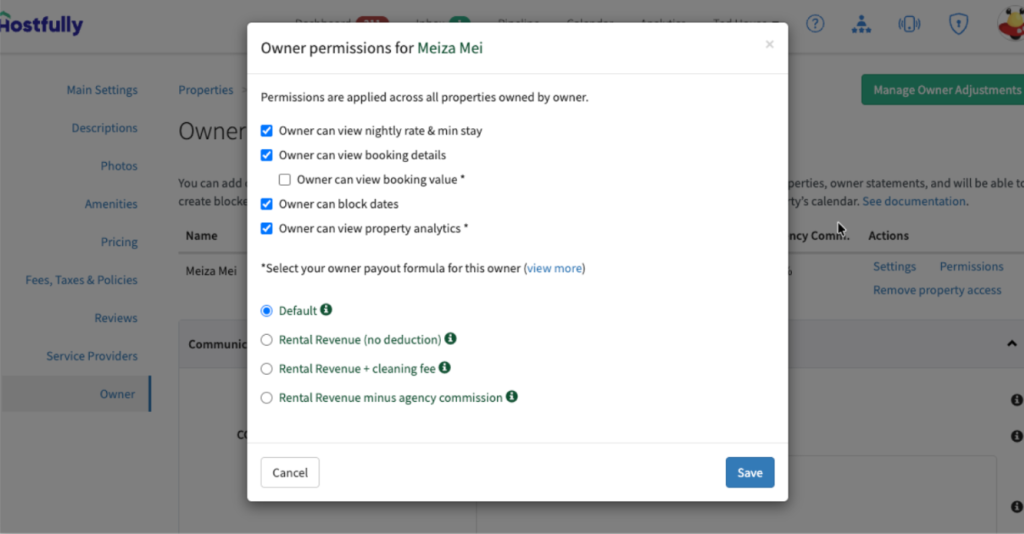

Una Plataforma de Gestión de Propiedades (PMS) como Hostfully te ayuda a supervisar los seguros. Nuestra plataforma consolida todos los datos de tus propiedades, reservas y operaciones, para que puedas consultar rápidamente los detalles relevantes para las pólizas y reclamaciones. También tenemos un portal del propietario para que sea más fácil mantener informados a todos tus colaboradores.

Aplica la protección de forma consistente en todas las reservas

Asegúrate de que cada reserva tenga el mismo nivel básico de protección, independientemente del propietario o de la propiedad. Puede que tengas algunas inconsistencias debido a pólizas individuales o normativas locales, pero aun así deberías cumplir unos estándares establecidos en todos los lugares donde operes. Eso significa decidir de qué tipos de seguros de gestión de propiedades no puedes prescindir y qué límites establecer.

Estandarizar el seguro también te ayuda a evitar confusiones. Cuando tienes pólizas diferentes para todas tus propiedades, es más difícil saber cuándo hay brechas.

Prepárate para reclamaciones que afecten a múltiples partes interesadas

Los incidentes suelen implicar a varias partes. Cuando presentas una reclamación a una aseguradora, por ejemplo, podrías necesitar pruebas de los daños tanto del propietario como del equipo de limpieza.

Las reclamaciones pueden estancarse rápidamente si no hay un proceso claro. Los retrasos en la notificación, la falta de documentación y la falta de claridad en las responsabilidades pueden ralentizarlo todo. En el peor de los casos, podrían suponer la denegación de tu reclamación.

Un PMS como Hostfully puede ayudar a que todo el mundo esté en la misma página. Nuestra solución te permite asignar tareas, compartir informes y mensajearte con las principales partes interesadas estén donde estén. También nos integramos con las mejores soluciones de gestión de rotación, para que puedas recibir fotos de los daños y presentar reclamaciones de inmediato.

Aporta estructura y visibilidad a tu estrategia de seguros con Hostfully

Gestionar el seguro en múltiples propiedades no consiste tanto en elegir la póliza adecuada como en coordinar la cobertura en toda tu operación. Cuando las responsabilidades están claras y la protección es consistente, reduces drásticamente tu riesgo global.

Hostfully puede ayudarte a coordinar incluso las operaciones más complejas dándote más visibilidad sobre las reservas, las estancias de los huéspedes y los flujos de trabajo operativos.

- Calendario centralizado y gestión de reservas en todos los canales

- Cribado automático de huéspedes para reducir las reservas de alto riesgo

- Bandeja de entrada unificada para una comunicación rápida y rastreable con los huéspedes

- Guías digitales para establecer expectativas claras y reducir incidentes

- Gestión de tareas para limpieza, mantenimiento y rotaciones

- Marketplace de integraciones para socios de seguros y protección

Hostfully significa que puedes escalar con confianza, sabiendo que tu cobertura y tus operaciones se mantendrán alineadas a medida que te expandas.

Preguntas frecuentes sobre seguros de gestión de propiedades para alquileres vacacionales

¿Cuál es la diferencia entre el seguro de la PMC y el seguro del propietario de la propiedad?

El seguro del propietario cubre el edificio físico y su contenido, mientras que el seguro de la PMC protege las operaciones de tu negocio. Eso incluye la responsabilidad civil, el personal y los riesgos relacionados con el servicio. Necesitas ambos tipos de seguro para proteger tu negocio, ya que a menudo aparecen brechas cuando se espera que uno cubra al otro.

¿La protección de las plataformas como AirCover cubre a los gestores de propiedades?

Plataformas como Airbnb y Vrbo cubren ciertos incidentes relacionados con los huéspedes, pero tienen un alcance limitado y vienen con términos y condiciones estrictos. Lo mejor es tratarlos como una capa adicional de seguro, en lugar de como tu póliza principal.

¿Cómo puedo figurar como asegurado adicional en las pólizas de los propietarios?

Puedes solicitar que te añadan a las pólizas cuando incorpores a los propietarios o incluirlo como un requisito en tu contrato de gestión. Las aseguradoras pueden realizar los cambios necesarios en el contrato para extender la cobertura a tu negocio de alquiler vacacional.