Bedrijven in de vakantieverhuur hebben te maken met veel bewegende delen. U houdt toezicht op meerdere accommodaties, werkt met verschillende eigenaren en verwerkt een constante stroom gasten.

Deze opzet kan van een verzekering voor vastgoedbeheer een uitdaging maken. In plaats van één polis die alles dekt, is de bescherming verspreid over eigenaren, panden en locaties. Het is gemakkelijk om het overzicht te verliezen van wat wel en niet gedekt is.

Wanneer u het zicht verliest, ontstaan er hiaten in de dekking. Claims worden afgewezen, de kosten lopen op en eigenaren vragen zich af of u wel het juiste bedrijf bent om hun vastgoed te beheren.

Lees ons artikel om te begrijpen hoe u deze hiaten in de dekking kunt voorkomen. We leggen de verschillende soorten verzekeringen voor vastgoedbeheer uit die u nodig heeft voor vakantiewoningen, hoe ze in elkaar grijpen en hoe u polissen coördineert over portefeuilles van elke omvang.

Wat is een verzekering voor vastgoedbeheer voor vakantiewoningen?

Een verzekering voor vastgoedbeheer voor vakantiewoningen is de dekking die u afsluit om uw bedrijf te beschermen. Het dekt u tegen de risico’s die doorgaans gepaard gaan met korte verblijven, zoals schade, aansprakelijkheidsclaims en inkomstenderving.

In tegenstelling tot sommige polissen beschermt een verzekering voor vastgoedbeheerders zowel uw bedrijfsactiviteiten als uw verhuurobjecten. De dekking is overal waar u actief bent van toepassing. Dat betekent dat u aanspraak kunt maken op vergoeding voor zaken als schade veroorzaakt tijdens onderhoud, werknemers die ter plaatse gewond raken of boekingsproblemen die leiden tot financiële claims.

Sommige hosts denken ten onrechte dat standaardverzekeringen voor verhuurders of huiseigenaren hun bedrijf dekken. Rami Sneineh, eigenaar van Insurance Navy Brokers, zegt dat dit rampzalige gevolgen kan hebben:

“Ik heb meegemaakt dat één claim wegens uitglijden en vallen een klein beheerskantoor failliet liet gaan,” zegt hij. “We hadden in het verleden een zaak met een gast die naar eigen zeggen blijvend rugletsel opliep door een loszittend tapijt op een trap en een enorme rechtszaak aanspande. Van wat ik heb gezien, weet u pas dat uw limieten te laag zijn wanneer een advocaat met een eis van een miljoen dollar komt.”

Soorten verzekeringen voor vastgoedbeheer voor vakantiewoningen

Welke verzekeringen heeft u dus nodig om uw vakantieverhuurbedrijf te dekken? Hier is een lijst met de meest voorkomende soorten polissen en wat ze dekken.

Algemene aansprakelijkheidsverzekering

Een algemene aansprakelijkheidsverzekering biedt bescherming als derden claims indienen tegen uw bedrijf. Dat hoeven niet noodzakelijkerwijs gasten te zijn. Het kan iedereen zijn die uw pand betreedt of er werkt, inclusief:

- Genodigden van gasten

- Werknemers

- Aannemers

- Buren en omwonenden

- Passanten

- Nutsbedrijfmedewerkers

- Lokale autoriteiten

Als een bezorger bijvoorbeeld uitglijdt en valt op uw terrein, kan deze grond hebben om een rechtszaak aan te spannen. In dat geval zou een algemene aansprakelijkheidsverzekering u dekken.

Beroepsaansprakelijkheidsverzekering (E&O)

Vergelijkbaar met algemene aansprakelijkheid beschermt een E&O-verzekering u tegen juridische claims die voortvloeien uit professionele fouten. Dat kunnen dubbele boekingen zijn, misleidende advertenties of onreine accommodaties.

E&O is vaak een wettelijke vereiste, dus het is belangrijk om bij uw lokale autoriteiten na te gaan of u een dekking moet afsluiten voordat u gasten begint te accepteren.

Arbeidsongevallenverzekering

De meeste regio’s hebben hun eigen versie van een arbeidsongevallenverzekering. Meestal bent u verplicht om u aan te melden zodra u uw eerste werknemer aanneemt of als u een bepaalde bedrijfsgrootte bereikt.

Deze verzekering dekt iedereen op uw loonlijst, inclusief schoonmakers, onderhoudsteams en beheerders ter plaatse. Het is meestal niet van toepassing op zelfstandige aannemers. Maar wees voorzichtig — u moet werknemers correct classificeren en controleren of ze in aanmerking komen voor deze bescherming, anders kunt u flinke boetes krijgen.

Zakelijke opstal- en inventarisverzekering

Dit type verzekering dekt alle fysieke activa die eigendom zijn van uw bedrijf. Afhankelijk van uw activiteiten kan dat het volgende omvatten:

- Kantoorapparatuur

- Check-in apparaten

- Sleutelkluisjes

- Schoonmaak- en onderhoudsapparatuur

- Wasmachines

- Schoonmaakmiddelen

- Benodigdheden voor gasten zoals handdoeken en linnen

Zakelijke parapluverzekering

Een zakelijke parapluverzekering biedt extra aansprakelijkheidsdekking bovenop uw bestaande polissen. Deze treedt in werking wanneer claims de limieten van de algemene aansprakelijkheid overschrijden of wanneer u meerdere claims binnen een jaar ontvangt. Hoewel iedereen baat kan hebben bij dit type verzekering, is het vooral nuttig voor degenen die grote portefeuilles of portefeuilles met een hoge waarde beheren.

Waarom vastgoedbeheerders niet op eigenaren moeten vertrouwen voor de verzekering

De vastgoedeigenaren met wie u samenwerkt, moeten hun eigen verzekering afsluiten. Maar u mag er niet van uitgaan dat deze polissen uw bedrijf beschermen, en wel hierom:

- Uiteenlopende prioriteiten: Eigenaren sluiten meestal een verzekering af voor hun woning, niet voor uw bedrijf.

- Hiaten in de dekking: Wanneer incidenten betrekking hebben op zowel de woning als uw bedrijf, is het niet altijd duidelijk wie uiteindelijk verantwoordelijk is.

- Inconsistente normen: Elke eigenaar kan andere limieten, uitsluitingen en aanbieders kiezen, wat leidt tot ongelijkmatige bescherming.

- Ontbreken van de beheerder als verzekerde: Tenzij uw bedrijf als medeverzekerde is vermeld, bent u mogelijk niet gedekt wanneer een claim betrekking heeft op uw rol als beheerder.

- Onbetrouwbare partners: Eigenaren kunnen hun verzekering laten verlopen zonder u dit te vertellen, waardoor u volledig aan risico’s wordt blootgesteld.

Hoeveel kost een verzekering voor vastgoedbeheer voor vakantiewoningen?

Het antwoord is simpelweg dat het ervan afhangt. Verzekeringskosten variëren sterk op basis van factoren zoals uw locatie, de omvang van uw portefeuille en lokale regelgeving.

U denkt misschien dat het aantal woningen de grootste factor is. Hoewel de kosten stijgen naarmate uw portefeuille groeit, heeft de complexiteit van uw activiteiten meer impact. Het toevoegen van woningen op populaire locaties of met kenmerken die een hoog risico inhouden, kan de premies sneller doen stijgen dan u zou verwachten.

Daarom is het het beste om uw verzekeringskosten af te stemmen op uw bedrijfsopzet. U kunt vergelijkbare bedrijven in de regio als referentiepunt gebruiken, maar u moet ze niet gebruiken om te beslissen wat u uitgeeft.

Stan Ingram, eigenaar van Gulf Style Rentals, zegt ook dat u het zekere voor het onzekere moet nemen. “Over het algemeen hanteren wij de aanpak dat het beter is om meer te hebben dan u nodig heeft,” zegt hij, “En tot nu toe hebben we geen incident gehad waarbij we extra verzekering moesten toevoegen.”

Hoe kiest u de juiste verzekering voor uw vakantieverhuurbedrijf?

Het kiezen van de juiste verzekering voor vastgoedbeheer van vakantiewoningen draait erom dat uw bescherming aansluit bij hoe uw bedrijf daadwerkelijk functioneert. Hier is een lijst met stappen om u te helpen de beste beslissing te nemen:

- Controleer uw bestaande dekking: Begrijp waartegen de polissen van eigenaren en platformprogramma’s u al beschermen.

- Beoordeel uw risicoprofiel: Kijk verder dan de woningen zelf en overweeg hoe uw activiteiten risico’s creëren.

- Zoek naar specialisten: Neem alleen aanbieders op in uw shortlist die werkzaam zijn in de vakantieverhuursector om er zeker van te zijn dat ze bekend zijn met uw activiteiten.

- Lees beoordelingen: Vraag om getuigenissen van klanten en zoek de verzekeraar online op om te zien wat voor ervaringen andere vakantieverhuurbedrijven hebben gehad.

- Begrijp uitsluitingen en limieten: Bekijk de contracten voordat u zich vastlegt om te controleren of de dekking overeenkomt met de omvang van uw portefeuille en of er geen hiaten zijn.

- Maak u vertrouwd met het claimproces: Leer hoe uw verzekeraar claims afhandelt om te zien hoe gemakkelijk u problemen zoals schade en rechtszaken kunt oplossen.

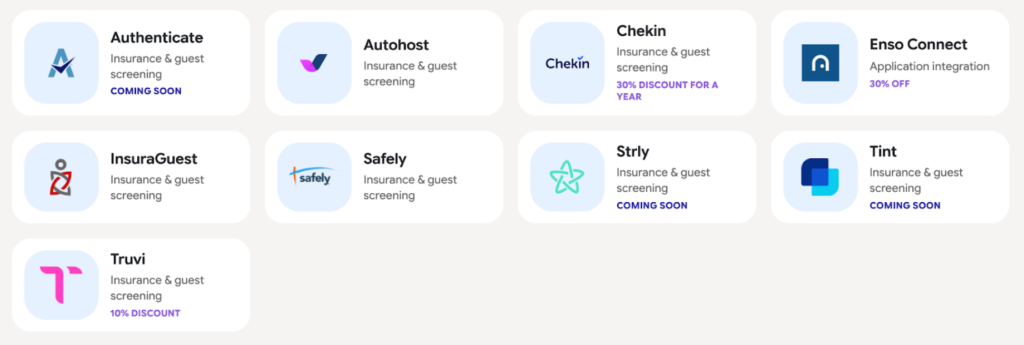

Onzeker waar u moet beginnen? Hostfully werkt samen met een reeks vertrouwde verzekeringsaanbieders die gespecialiseerd zijn in kortetermijnverhuur.

Hoe u verzekeringen coördineert over verschillende vakantiewoningen

Naarmate uw portefeuille groeit, is de grootste uitdaging om de dekking consistent te houden. Elke nieuwe woning, locatie en samenwerking stelt u bloot aan extra risico’s.

Hieronder volgen enkele tips over hoe u verzekeringen effectief kunt coördineren:

Stem de verzekering van de eigenaar af op uw operationele normen

Stel duidelijke verzekeringseisen voor elke woning die u beheert. Dit moet de soorten verzekeringen omvatten, de minimale dekkingslimieten en het bewijs dat de polissen actief en up-to-date zijn.

Ingram stelt voor om van deze eisen een voorwaarde te maken voor de samenwerking met uw bedrijf. “Volgens onze beheersovereenkomst,” zegt hij, “zijn eigenaren contractueel verplicht om een opstalverzekering te hebben die geschikt is voor kortetermijnverhuur met minimaal gedefinieerde dekkingslimieten.” Door de verzekering onderdeel te maken van uw contract, laat u eigenaren zien dat u polissen serieus neemt en heeft u een verhaalsmogelijkheid als zij de overeenkomst schenden.

Definieer verantwoordelijkheden over de verschillende woningen

Maak duidelijk wie verantwoordelijk is voor wat en wanneer elke polis van toepassing is. Zonder duidelijke grenzen kan uw bedrijf opdraaien voor juridische claims die niet uw schuld waren.

Aansprakelijkheid is een goed voorbeeld van waar de lijnen vaag kunnen worden. Wie is er precies verantwoordelijk als een gast struikelt over een loszittend stuk vloer? Het kan de eigenaar zijn als deze op de hoogte was van het probleem en naliet actie te ondernemen, of uw bedrijf als u de verantwoordelijkheid voor het onderhoud op u heeft genomen.

Andrew Hanson, medeoprichter van Pond Life Vacation Rentals, raadt aan dit te verduidelijken in uw overeenkomst met de eigenaar. Hij zegt: “Door specifieke clausules voor ‘bijzondere beoordeling’ en beschermende beheertaal in onze overeenkomsten op te nemen, blijven we de unieke risico’s die inherent zijn aan kortetermijnverhuur voor.”

Behoud het overzicht over polissen en woningen

Het bijhouden van verzekeringen is een uitdaging wanneer u een grote portefeuille heeft. U heeft een gecentraliseerde manier nodig om polissen, limieten en verlengingsdata te controleren voor alle woningen waarover u toezicht houdt.

Sneineh stelt voor om te investeren in een gespecialiseerde oplossing. “Wij gebruiken digitale portals waar eigenaren verplicht worden hun meest recente verzekeringsbewijs te uploaden voordat we hun maandelijkse uitbetalingen vrijgeven. Dit resulteert in een goed gedocumenteerd spoor dat ons kantoor verzekert tegen rampen die een van hun eenheden zouden kunnen overkomen.”

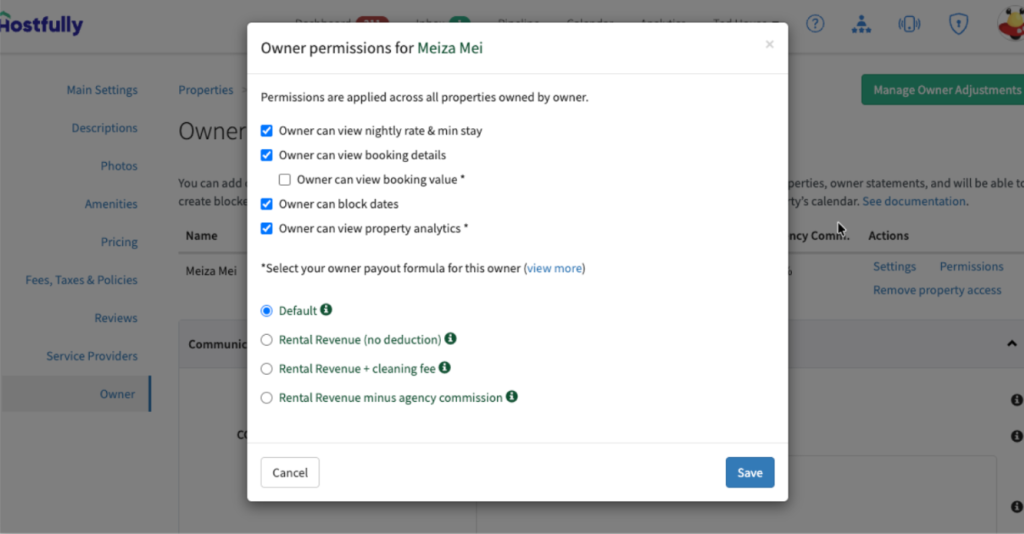

Vastgoedbeheersoftware (PMS) zoals Hostfully helpt u bij het monitoren van verzekeringen. Ons platform consolideert al uw woning-, boekings- en operationele gegevens, zodat u snel details kunt controleren die relevant zijn voor polissen en claims. We hebben ook een eigenaarsportal om het gemakkelijker te maken iedereen met wie u samenwerkt op de hoogte te houden.

Pas bescherming consistent toe op alle boekingen

Zorg ervoor dat elke boeking hetzelfde basisniveau van bescherming heeft, ongeacht de eigenaar of de woning. U kunt te maken krijgen met inconsistenties door individuele polissen of lokale regelgeving, maar u moet overal waar u actief bent aan de vastgestelde normen voldoen. Dat betekent dat u moet beslissen welke soorten verzekeringen voor vastgoedbeheer onmisbaar zijn en welke limieten u hanteert.

Het standaardiseren van verzekeringen helpt u ook om verwarring te voorkomen. Wanneer u verschillende polissen heeft voor al uw woningen, is het moeilijker om te zien wanneer er hiaten zijn.

Bereid u voor op claims waarbij meerdere belanghebbenden betrokken zijn

Bij incidenten zijn meestal meerdere partijen betrokken. Wanneer u bijvoorbeeld een claim indient bij een verzekeraar, heeft u mogelijk bewijs van schade nodig van zowel de eigenaar als het schoonmaakteam.

Claims kunnen snel vastlopen zonder een duidelijk proces. Vertragingen in de rapportage, ontbrekende documentatie en onduidelijke verantwoordelijkheden kunnen u allemaal vertragen. In het ergste geval kunnen ze betekenen dat uw claim wordt afgewezen.

Een PMS zoals Hostfully kan helpen om iedereen op één lijn te houden. Onze oplossing stelt u in staat om taken toe te wijzen, rapporten te delen en berichten te sturen naar belangrijke belanghebbenden, waar ze zich ook bevinden. We integreren ook met topoplossingen voor turnoverbeheer, zodat u foto’s van schade kunt ontvangen om onmiddellijk claims in te dienen.

Breng structuur en zichtbaarheid in uw verzekeringsstrategie met Hostfully

Het beheren van verzekeringen over meerdere woningen gaat minder over het kiezen van de juiste polis en meer over het coördineren van de dekking over uw gehele bedrijfsvoering. Wanneer verantwoordelijkheden duidelijk zijn en de bescherming consistent is, brengt u uw algehele risico aanzienlijk omlaag.

Hostfully kan u helpen zelfs de meest complexe operaties te coördineren door u meer inzicht te geven in boekingen, verblijven van gasten en operationele workflows.

- Gecentraliseerde kalender en boekingsbeheer over alle kanalen

- Geautomatiseerde screening van gasten om reserveringen met een hoog risico te verminderen

- Gecentraliseerde inbox voor snelle, traceerbare communicatie met gasten

- Digitale gidsen om duidelijke verwachtingen te scheppen en incidenten te verminderen

- Taakbeheer voor schoonmaak, onderhoud en turnovers

- Integratiemarktplaats voor verzekerings- en beschermingspartners

Hostfully betekent dat u vol vertrouwen kunt opschalen, wetende dat uw dekking en activiteiten op één lijn blijven terwijl u uitbreidt.

Veelgestelde vragen over verzekeringen voor vastgoedbeheer voor vakantiewoningen

Wat is het verschil tussen een PMC-verzekering en een verzekering voor de vastgoedeigenaar?

De verzekering van de vastgoedeigenaar dekt het fysieke gebouw en de inhoud ervan, terwijl de PMC-verzekering uw bedrijfsactiviteiten beschermt. Dat omvat aansprakelijkheid, personeel en servicerelateerde risico’s. U heeft beide soorten verzekeringen nodig om uw bedrijf te beschermen, aangezien er vaak hiaten ontstaan wanneer wordt verwacht dat de ene de andere dekt.

Dekt platformbescherming zoals AirCover ook vastgoedbeheerders?

Platforms zoals Airbnb en Vrbo dekken bepaalde gastgerelateerde incidenten, maar ze zijn beperkt in omvang en gaan gepaard met strikte algemene voorwaarden. Het is het beste om ze te beschouwen als een extra verzekeringslaag, in plaats van uw primaire polis.

Hoe word ik als medeverzekerde vermeld op de polissen van eigenaren?

U kunt verzoeken om aan polissen te worden toegevoegd wanneer u eigenaren aan boord neemt of dit als vereiste opnemen in uw beheersovereenkomst. Verzekeraars kunnen de nodige wijzigingen in het contract aanbrengen om de dekking uit te breiden naar uw vakantieverhuurbedrijf.