Virksomheder med ferieboliger har mange bevægelige dele. Du har overblik over flere ejendomme, arbejder med forskellige ejere og håndterer en stabil strøm af gæster.

Denne opsætning kan gøre ejendomsadministrationsforsikring til en udfordring. I stedet for én police, der dækker det hele, er beskyttelsen spredt på tværs af ejere, ejendomme og lokationer. Det er let at miste overblikket over, hvad der er dækket, og hvad der ikke er.

Og når du mister overblikket, begynder der at opstå huller i forsikringsdækningen. Skader bliver afvist, omkostningerne løber op, og ejere stiller spørgsmålstegn ved, om du er den rette virksomhed til at administrere deres ejendom.

Læs vores artikel for at forstå, hvordan du undgår disse huller i dækningen. Vi forklarer de forskellige typer ejendomsadministrationsforsikring, du har brug for til ferieboliger, hvordan de hænger sammen, og hvordan du koordinerer policer på tværs af porteføljer i alle størrelser.

Hvad er ejendomsadministrationsforsikring for ferieboliger?

Ejendomsadministrationsforsikring for ferieboliger er den dækning, du tegner for at beskytte din virksomhed. Den dækker dig mod de risici, der typisk er forbundet med korte ophold, såsom skader, ansvarskrav og tab af indtægt.

I modsætning til nogle policer beskytter ejendomsadministrationsforsikring for virksomheder både din drift og dine udlejninger. Dækningen gælder overalt, hvor du opererer. Det betyder, at du kan anmelde forhold som skader opstået under vedligeholdelse, medarbejdere der kommer til skade på stedet, eller bookingproblemer, der fører til økonomiske krav.

Nogle værter tror fejlagtigt, at standard udlejer- eller husforsikringer dækker deres virksomhed. Rami Sneineh, ejer af Insurance Navy Brokers, siger, at det kan få katastrofale konsekvenser:

“Jeg har set ét enkelt faldulykkekrav lukke en lille administrationsvirksomhed,” siger han. “Vi havde en sag tidligere med en gæst, der påstod at have fået en permanent rygskade på grund af et løst tæppe på en trappe og gik videre med et enormt søgsmål. Ud fra det, jeg har set, ved man aldrig, at ens grænser er for lave, før en advokat kommer med et kravbrev på en million dollars.”

Typer af ejendomsadministrationsforsikring for ferieboliger

Hvilken forsikring skal du så have på plads for at dække din ferieudlejningsvirksomhed? Her er en liste over de mest almindelige policetyper og hvad de dækker.

Generel ansvarsforsikring

Generel ansvarsforsikring giver beskyttelse, hvis tredjeparter rejser krav mod din virksomhed. Det behøver ikke nødvendigvis at være gæster. Det kan være enhver, der kommer ind på eller arbejder på din ejendom, herunder:

- Gæsters inviterede

- Medarbejdere

- Entreprenører

- Naboer og nærliggende beboere

- Forbipasserende

- Forsyningsarbejdere

- Lokale myndigheder

Hvis en budbringer for eksempel glider og falder på din ejendom, kan vedkommende have grundlag for at anlægge sag. I så fald vil en generel ansvarsforsikring dække dig.

Fejl- og forsømmelsesforsikring (E&O)

Ligesom generel ansvarsforsikring beskytter E&O-forsikring dig mod juridiske krav, der opstår som følge af professionelle fejl. Det kan være dobbeltbookinger, vildledende annoncer eller urene ejendomme.

E&O er ofte et lovkrav, så det er vigtigt at tjekke med dine lokale myndigheder, om du skal sikre dækning, før du begynder at tage imod gæster.

Arbejdsskadeforsikring

De fleste regioner har deres egen version af arbejdsskadeforsikring. Du er typisk forpligtet til at tilmelde dig ordninger fra det øjeblik, du ansætter din første medarbejder, eller når du når en bestemt virksomhedsstørrelse.

Arbejdsskadeforsikring dækker alle på din lønningsliste, herunder rengøringspersonale, vedligeholdelsesteams og onsite-managere. Den gælder normalt ikke for entreprenører. Men vær opmærksom — du skal klassificere medarbejdere korrekt og tjekke, om de er omfattet af denne beskyttelse, ellers kan du få store bøder.

Erhvervsforsikring for ejendom

Denne type forsikring dækker fysiske aktiver, som din virksomhed ejer. Afhængigt af din drift kan det omfatte:

- Kontorudstyr

- Indtjekningsenheder

- Nøglebokse

- Rengørings- og vedligeholdelsesudstyr

- Vaskemaskiner

- Rengøringsmidler

- Gæsteartikler som håndklæder og sengetøj

Erhvervs-umbrella-forsikring

Erhvervs-umbrella-forsikring giver ekstra ansvarsdækning ud over dine eksisterende policer. Den træder i kraft, når krav overstiger grænserne i din generelle ansvarsforsikring, eller hvis du får flere krav inden for et år. Selvom alle kan have gavn af denne type forsikring, er den særligt nyttig for dem, der administrerer store eller højværdige porteføljer.

Hvorfor ejendomsadministratorer ikke bør stole på, at ejere håndterer forsikring

De ejendomsejere, du arbejder med, bør tegne deres egen forsikring. Men du bør ikke antage, at disse policer beskytter din virksomhed, og her er hvorfor:

- Forskellige prioriteringer: Ejere tegner typisk forsikring, der er designet til deres ejendom, ikke din virksomhed.

- Huller i dækningen: Når hændelser involverer både ejendommen og din virksomhed, er det ikke altid klart, hvem der i sidste ende er ansvarlig.

- Uensartede standarder: Hver ejer kan vælge forskellige grænser, undtagelser og udbydere, hvilket giver ujævn beskyttelse.

- Manglende PMC-inkludering: Medmindre din virksomhed er angivet som medforsikret, er du muligvis ikke dækket, når et krav vedrører din rolle som administrator.

- Upålidelige samarbejdspartnere: Ejere kan lade deres forsikring udløbe uden at fortælle dig det, hvilket efterlader dig helt eksponeret for risiko.

Hvad koster ejendomsadministrationsforsikring for ferieboliger?

Svaret er ganske enkelt, at det afhænger. Forsikringsomkostninger varierer meget afhængigt af faktorer som din lokation, porteføljestørrelse og lokale regler.

Du tror måske, at den største faktor er antallet af ejendomme. Selvom omkostningerne stiger, når din portefølje vokser, har kompleksiteten i din drift større betydning. At tilføje ejendomme i populære områder eller med højrisikofunktioner kan få præmierne til at stige hurtigere, end du forventer.

Derfor er det bedst at tilpasse dine forsikringsomkostninger til din virksomheds opsætning. Du kan stadig bruge lignende virksomheder i området som benchmark, men du bør ikke bruge dem til at beslutte, hvad du skal bruge.

Stan Ingram, ejer af Gulf Style Rentals, siger også, at man bør være på den sikre side. “Generelt har vi den tilgang, at det er bedre at have mere, end man har brug for,” siger han, “Og indtil videre har vi ikke haft nogen hændelse, hvor vi havde brug for at tilføje forsikring.”

Sådan vælger du den rette forsikring til din ferieudlejningsvirksomhed

At vælge den rette ejendomsadministrationsforsikring til ferieboliger handler om at sikre, at din beskyttelse matcher, hvordan din virksomhed faktisk fungerer. Her er en liste over trin, der kan hjælpe dig med at træffe den bedste beslutning:

- Gennemgå din eksisterende dækning: Forstå, hvad ejernes policer og platformsprogrammer allerede beskytter dig imod.

- Vurder din risikoprofil: Se ud over selve ejendommene og overvej, hvordan din drift skaber risiko.

- Kig efter specialister: Medtag kun udbydere, der arbejder med ferieudlejning, på din shortlist, så du er sikker på, at de kender din drift.

- Læs anmeldelser: Bed om kundereferencer og søg efter forsikringsselskabet online for at se, hvilke erfaringer andre ferieudlejningsvirksomheder har haft.

- Forstå undtagelser og grænser: Gennemgå kontrakter, før du forpligter dig, for at sikre, at dækningen matcher din porteføljestørrelse, og at der ikke er nogen huller.

- Sæt dig ind i skadeprocessen: Lær, hvordan dit forsikringsselskab håndterer skader, så du kan se, hvor let du kan løse problemer som skader og retssager.

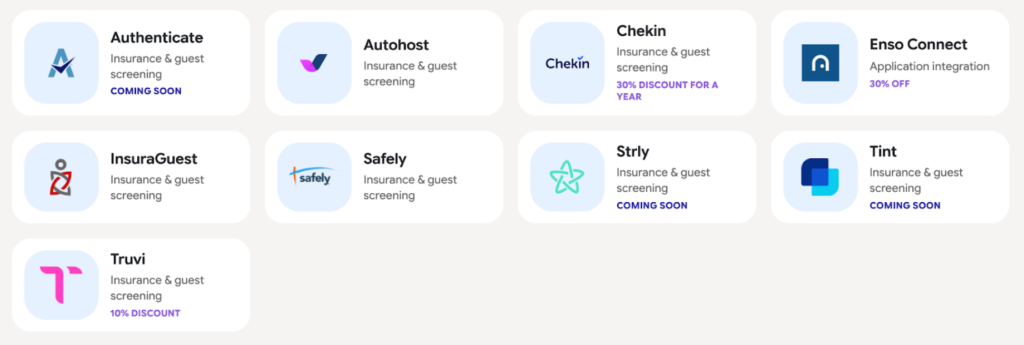

Er du i tvivl om, hvor du skal starte? Hostfully samarbejder med en række betroede forsikringsudbydere, der er specialiseret i korttidsudlejning.

Sådan koordinerer du forsikring på tværs af ferieboliger

Når din portefølje vokser, er den største udfordring at holde dækningen ensartet. Hver ny ejendom, lokation og samarbejdspartner udsætter dig for yderligere risici.

Herunder er nogle tips til, hvordan du koordinerer forsikring effektivt:

Tilpas ejernes forsikring til dine driftsstandarder

Fastlæg klare forsikringskrav for hver ejendom, du administrerer. Det bør omfatte forsikringstyper, minimumsdækningsgrænser og dokumentation for, at policerne er aktive og opdaterede.

Ingram foreslår at gøre kravene til en betingelse for at samarbejde med din virksomhed. “I henhold til vores administrationsaftale,” siger han, “er ejere kontraktligt forpligtet til at have en husforsikring, der er egnet til korttidsudlejning, med minimumsdefinerede dækningsgrænser.” At gøre forsikring til en del af din kontrakt viser ejerne, at du tager policer seriøst, og giver dig en vis mulighed for at reagere, hvis de bryder aftalen.

Definér ansvar på tværs af ejendomme

Gør det klart, hvem der er ansvarlig for hvad, og hvornår hver police gælder. Uden klare grænser kan din virksomhed ende med at hæfte for juridiske krav, der ikke var din skyld.

Ansvar er et godt eksempel på, hvornår grænserne kan blive uklare. Hvem har præcis skylden, hvis en gæst snubler over et løst stykke gulvbelægning? Det kan være ejeren, hvis vedkommende kendte til problemet og undlod at handle, eller din virksomhed, hvis I har påtaget jer ansvaret for vedligeholdelsen.

Andrew Hanson, medstifter af Pond Life Vacation Rentals, anbefaler at tydeliggøre dette i din ejeraftale. Han siger: “Ved at indarbejde specifikke klausuler om “special assessment” og beskyttende administrationsformulering i vores aftaler, er vi på forkant med de unikke risici, der er forbundet med korttidsudlejning.”

Bevar overblik på tværs af policer og ejendomme

Det er udfordrende at holde styr på forsikringer, når du har en stor portefølje. Du har brug for en centraliseret måde at overvåge policer, grænser og fornyelsesdatoer på tværs af alle de ejendomme, du har ansvar for.

Sneineh foreslår at investere i en specialistløsning. “Vi bruger digitale portaler, hvor ejere skal uploade deres seneste dokumentation for forsikring, før vi udbetaler deres månedlige udbetalinger. Det skaber et solidt papirspor, som sikrer vores virksomhed mod katastrofer, hvis noget skulle ramme en af deres enheder.”

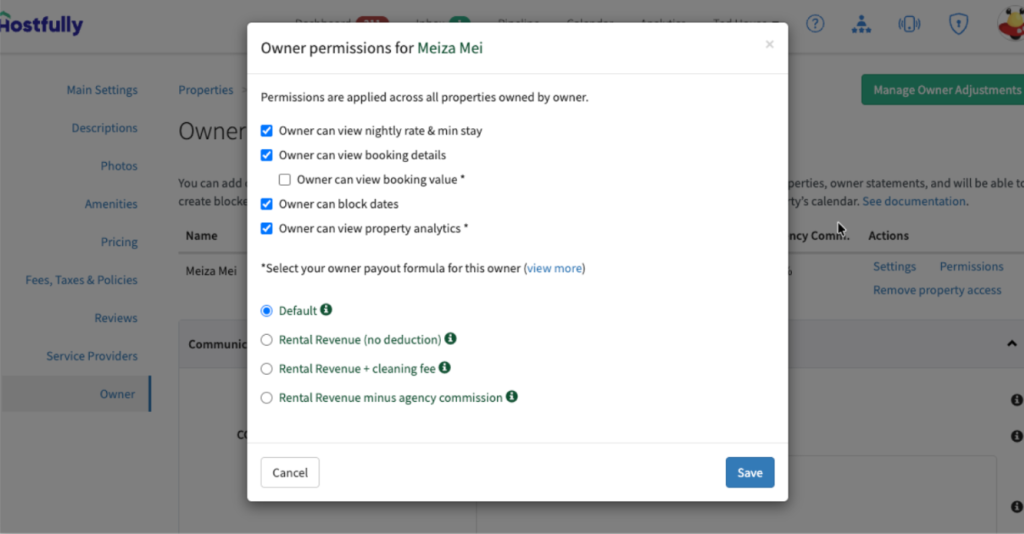

Ejendomsadministrationssoftware (PMS) som Hostfully hjælper dig med at overvåge forsikring. Vores platform samler alle dine ejendoms-, booking- og driftsdata, så du hurtigt kan tjekke detaljer, der er relevante for policer og skader. Vi har også en ejerportal, der gør det lettere at holde alle, du arbejder med, opdateret.

Anvend beskyttelse konsekvent på tværs af bookinger

Sørg for, at hver booking har det samme grundlæggende beskyttelsesniveau, uanset ejer eller ejendom. Du kan have nogle uensartetheder på grund af individuelle policer eller lokale regler, men du bør stadig leve op til fastsatte standarder overalt, hvor du opererer. Det betyder, at du skal beslutte, hvilke typer ejendomsadministrationsforsikring du ikke kan undvære, og hvilke grænser der skal være på plads.

Standardisering af forsikring hjælper dig også med at undgå forvirring. Når du har forskellige policer for alle dine ejendomme, er det sværere at se, hvornår der er huller.

Forbered dig på skader med flere interessenter

Hændelser involverer typisk flere parter. Når du for eksempel anmelder en skade til et forsikringsselskab, kan du have brug for dokumentation for skader fra både ejeren og rengøringsteamet.

Skadesager kan hurtigt gå i stå uden en klar proces. Forsinkelser i rapportering, manglende dokumentation og uklare ansvarsforhold kan alt sammen sinke dig. I værste fald kan det betyde, at din skade bliver afvist.

PMS som Hostfully kan hjælpe med at holde alle på samme side. Vores løsning gør det muligt at tildele opgaver, dele rapporter og sende beskeder til nøgleinteressenter, uanset hvor de befinder sig. Vi integrerer også med førende turnover management-løsninger, så du kan modtage fotos af skader og anmelde skader med det samme.

Skab struktur og overblik i din forsikringsstrategi med Hostfully

At håndtere forsikring på tværs af flere ejendomme handler mindre om at vælge den rette police og mere om at koordinere dækningen på tværs af hele din drift. Når ansvarsforholdene er klare, og beskyttelsen er ensartet, reducerer du din samlede risiko markant.

Hostfully kan hjælpe dig med at koordinere selv de mest komplekse driftsopsætninger ved at give dig bedre overblik over bookinger, gæsteophold og driftsworkflows.

- Centraliseret kalender- og bookingstyring på tværs af alle kanaler

- Automatiseret gæstescreening for at reducere højrisikoreservationer

- Samlet indbakke til hurtig, sporbar kommunikation med gæster

- Digitale guidebøger til at sætte klare forventninger og reducere hændelser

- Opgavestyring til rengøring, vedligeholdelse og turnovers

- Integrationsmarkedsplads til forsikrings- og beskyttelsespartnere

Hostfully betyder, at du kan skalere med ro i sindet, velvidende at din dækning og drift forbliver afstemt, efterhånden som du udvider.

Ofte stillede spørgsmål om ejendomsadministrationsforsikring for ferieboliger

Hvad er forskellen på PMC-forsikring og ejers forsikring?

Ejers forsikring dækker den fysiske bygning og dens indhold, mens PMC-forsikring beskytter din virksomheds drift. Det omfatter ansvar, personale og service-relaterede risici. Du har brug for begge typer forsikring for at beskytte din virksomhed, da der ofte opstår huller, når man forventer, at den ene skal dække den anden.

Dækker platformbeskyttelse som AirCover ejendomsadministratorer?

Platforme som Airbnb og Vrbo dækker visse gæsterelaterede hændelser, men de er begrænsede i omfang og har strenge vilkår og betingelser. Det er bedst at betragte dem som et ekstra lag af forsikring frem for din primære police.

Hvordan bliver jeg angivet som medforsikret på ejernes policer?

Du kan anmode om at blive tilføjet til policer, når du onboarder ejere, eller gøre det til et krav i din administrationsaftale. Forsikringsselskaber kan foretage de nødvendige ændringer i kontrakten for at udvide dækningen til din ferieudlejningsvirksomhed.