Les entreprises de location de vacances impliquent de nombreux éléments mobiles. Vous supervisez plusieurs propriétés, travaillez avec différents propriétaires et gérez un flux constant de voyageurs.

Cette configuration peut faire de l’assurance pour la gestion locative un véritable défi. Au lieu d’avoir une police unique couvrant tout, la protection est répartie entre les propriétaires, les biens et les emplacements. Il est facile de perdre le fil de ce qui est couvert et de ce qui ne l’est pas.

Et lorsque vous perdez cette visibilité, des lacunes de couverture commencent à apparaître. Les demandes d’indemnisation sont refusées, les coûts s’accumulent et les propriétaires se demandent si vous êtes l’entreprise idéale pour gérer leur bien.

Lisez notre article pour comprendre comment éviter ces lacunes de couverture. Nous expliquons les différents types d’assurance pour la gestion locative dont vous avez besoin pour les locations de vacances, comment ils s’articulent entre eux et comment coordonner les polices sur des portefeuilles de toutes tailles.

Qu’est-ce que l’assurance pour la gestion locative de vacances ?

L’assurance pour la gestion locative de vacances est la couverture que vous souscrivez pour protéger votre entreprise. Elle vous couvre contre les risques typiquement associés aux courts séjours, tels que les dommages, les réclamations en responsabilité civile et la perte de revenus.

Contrairement à certaines polices, l’assurance pour société de gestion immobilière protège vos opérations commerciales ainsi que vos locations. La couverture s’étend partout où vous opérez. Cela signifie que vous pouvez être indemnisé pour des problèmes tels que des dommages causés lors de l’entretien, des employés blessés sur place ou des problèmes de réservation entraînant des réclamations financières.

Certains hôtes pensent à tort que les polices d’assurance standard pour propriétaires bailleurs ou propriétaires occupants couvriront leur activité. Rami Sneineh, propriétaire d’Insurance Navy Brokers, affirme que cela peut avoir des conséquences désastreuses :

« J’ai vu une seule plainte pour chute entraîner la faillite d’une petite société de gestion », dit-il. « Nous avons eu un cas impliquant un voyageur qui affirmait souffrir d’une blessure permanente au dos à cause d’un tapis mal fixé dans un escalier et qui a intenté un procès colossal. D’après mon expérience, on ne sait jamais que ses plafonds sont trop bas jusqu’à ce qu’un avocat arrive avec une mise en demeure d’un million de dollars. »

Types d’assurance pour la gestion locative de vacances

Alors, de quelle assurance avez-vous besoin pour couvrir votre entreprise de location de vacances ? Voici une liste des types de polices les plus courants et de ce qu’ils couvrent.

Assurance responsabilité civile générale

L’assurance responsabilité civile générale offre une protection si des tiers déposent des plaintes contre votre entreprise. Il ne s’agit pas nécessairement de voyageurs. Il peut s’agir de toute personne entrant ou travaillant dans votre propriété, notamment :

- Les invités des voyageurs

- Les employés

- Les prestataires externes

- Les voisins et résidents à proximité

- Les passants

- Les agents des services publics

- Les autorités locales

Si un livreur glisse et tombe dans vos locaux, par exemple, il pourrait avoir des motifs pour intenter une action en justice. Dans ce cas, l’assurance responsabilité civile générale vous couvrirait.

Assurance erreurs et omissions (E&O)

Semblable à la responsabilité civile générale, l’assurance E&O vous protège contre les réclamations juridiques découlant d’erreurs professionnelles. Il peut s’agir de doubles réservations, d’annonces trompeuses ou de propriétés mal entretenues.

L’assurance E&O est souvent une obligation légale ; il est donc important de vérifier auprès de vos autorités locales si vous devez souscrire une couverture avant de commencer à accepter des voyageurs.

Indemnisation des accidents du travail

La plupart des régions ont leur propre version de l’assurance contre les accidents du travail. Vous êtes généralement tenu d’y souscrire dès l’embauche de votre premier employé ou si vous atteignez une taille d’entreprise spécifique.

Cette assurance couvre toute personne figurant sur votre liste de paie, y compris le personnel de ménage, les équipes de maintenance et les gestionnaires sur place. Elle ne s’applique généralement pas aux prestataires indépendants. Mais attention : vous devez classer correctement les travailleurs et vérifier s’ils sont éligibles à cette protection, sous peine de lourdes sanctions.

Assurance des biens commerciaux

Ce type d’assurance couvre tous les actifs physiques détenus par votre entreprise. Selon vos opérations, cela peut inclure :

- Le matériel de bureau

- Les dispositifs d’enregistrement

- Les boîtes à clés

- Le matériel de nettoyage et d’entretien

- Les machines à laver

- Produits de nettoyage

- Les fournitures pour les voyageurs comme les serviettes et le linge de maison

Assurance parapluie commerciale

L’assurance parapluie commerciale offre une couverture de responsabilité supplémentaire au-delà de vos polices existantes. Elle intervient lorsque les réclamations dépassent les limites de la responsabilité civile générale ou si vous recevez plusieurs réclamations au cours d’une même année. Bien que tout le monde puisse bénéficier de ce type d’assurance, elle est particulièrement utile pour ceux qui gèrent des portefeuilles importants ou de grande valeur.

Pourquoi les gestionnaires immobiliers ne devraient pas compter sur les propriétaires pour gérer l’assurance

Les propriétaires avec lesquels vous travaillez doivent souscrire leur propre assurance. Cependant, vous ne devez pas supposer que ces polices protégeront votre entreprise, et voici pourquoi :

- Priorités divergentes : Les propriétaires souscrivent généralement une assurance conçue pour leur bien, pas pour votre entreprise.

- Lacunes de couverture : Lorsque des incidents impliquent à la fois la propriété et votre société, il n’est pas toujours clair qui est ultimement responsable.

- Normes incohérentes : Chaque propriétaire peut choisir des limites, des exclusions et des assureurs différents, ce qui entraîne une protection inégale.

- Absence d’inclusion de la société de gestion : À moins que votre entreprise ne soit répertoriée comme assuré additionnel, vous pourriez ne pas être couvert lorsqu’une réclamation concerne votre rôle de gestionnaire.

- Partenaires peu fiables : Les propriétaires peuvent laisser leur assurance expirer sans vous en informer, vous laissant totalement exposé aux risques.

Combien coûte l’assurance pour la gestion locative de vacances ?

La réponse est simplement que cela dépend. Les coûts d’assurance varient considérablement en fonction de facteurs tels que votre emplacement, la taille de votre portefeuille et les réglementations locales.

Vous pourriez penser que le facteur principal est le nombre de propriétés. Bien que les coûts augmentent avec la croissance de votre portefeuille, la complexité de vos opérations a plus d’impact. L’ajout de propriétés dans des lieux prisés ou présentant des caractéristiques à haut risque peut faire grimper les primes plus rapidement que prévu.

C’est pourquoi il est préférable d’adapter vos coûts d’assurance à la configuration de votre entreprise. Vous pouvez utiliser des entreprises similaires dans la région comme référence, mais vous ne devriez pas vous baser sur elles pour décider de votre budget.

Stan Ingram, propriétaire de Gulf Style Rentals, conseille également de jouer la prudence. « En général, nous partons du principe qu’il vaut mieux en avoir plus que nécessaire », dit-il, « Et jusqu’à présent, nous n’avons eu aucun incident nécessitant l’ajout d’une assurance. »

Comment choisir la bonne assurance pour votre entreprise de location de vacances

Choisir la bonne assurance pour la gestion locative de vacances consiste à s’assurer que votre protection correspond au fonctionnement réel de votre entreprise. Voici une liste d’étapes pour vous aider à prendre la meilleure décision :

- Vérifiez votre couverture actuelle : Comprenez contre quoi les polices des propriétaires et les programmes des plateformes vous protègent déjà.

- Évaluez votre profil de risque : Regardez au-delà des propriétés elles-mesures et considérez comment vos opérations créent des risques.

- Recherchez des spécialistes : N’incluez dans votre sélection que des prestataires travaillant dans le secteur de la location de vacances pour vous assurer qu’ils connaissent vos activités.

- Lisez les avis : Demandez des témoignages de clients et recherchez l’assureur en ligne pour voir quel type d’expérience d’autres entreprises de location de vacances ont eue.

- Comprenez les exclusions et les limites : Examinez les contrats avant de vous engager pour vérifier que la couverture correspond à la taille de votre portefeuille et qu’il n’y a pas de lacunes.

- Familiarisez-vous avec le processus de réclamation : Découvrez comment votre assureur gère les sinistres pour voir avec quelle facilité vous pouvez résoudre des problèmes tels que les dommages et les poursuites.

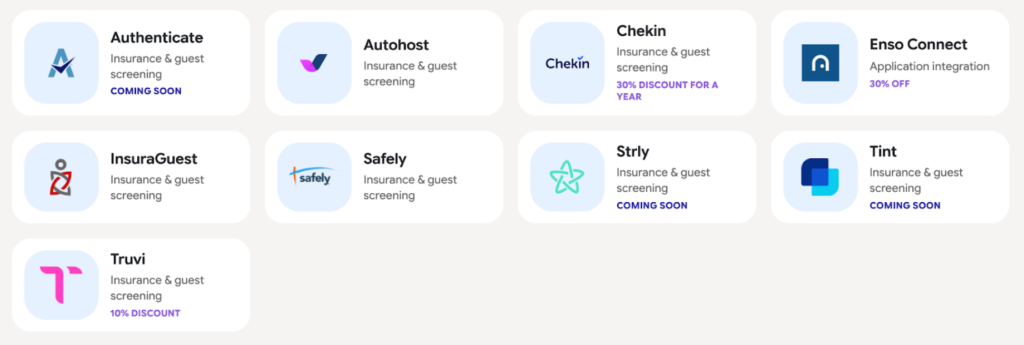

Vous ne savez pas par où commencer ? Hostfully est partenaire d’une gamme de fournisseurs d’assurance de confiance spécialisés dans les locations de courte durée.

Comment coordonner l’assurance sur l’ensemble des locations de vacances

À mesure que votre portefeuille s’agrandit, le plus grand défi est de maintenir une couverture cohérente. Chaque nouvelle propriété, chaque nouvel emplacement et chaque nouveau partenariat vous expose à des risques supplémentaires.

Voici quelques conseils pour coordonner efficacement l’assurance :

Aligner l’assurance du propriétaire sur vos normes d’exploitation

Définissez des exigences d’assurance claires pour chaque propriété que vous gérez. Cela doit inclure les types d’assurance, les limites de couverture minimales et la preuve que les polices sont actives et à jour.

Ingram suggère de faire de ces exigences une condition de partenariat avec votre entreprise. « Conformément à notre contrat de gestion », dit-il, « les propriétaires sont contractuellement tenus de détenir une assurance habitation adaptée aux locations de courte durée avec des limites de couverture minimales définies. » Faire de l’assurance une partie intégrante de votre contrat montre aux propriétaires que vous prenez les polices au sérieux et vous offre un recours s’ils violent l’accord.

Définir les responsabilités entre les propriétés

Précisez qui est responsable de quoi et quand chaque police s’applique. Sans limites claires, votre entreprise pourrait se retrouver redevable de réclamations juridiques qui n’étaient pas de votre faute.

La responsabilité civile est un bon exemple de cas où les lignes peuvent devenir floues. Qui est exactement responsable si un voyageur trébuche sur un morceau de revêtement de sol mal fixé ? Cela pourrait être le propriétaire s’il était au courant du problème et n’a pas agi, ou votre entreprise si elle a pris la responsabilité de l’entretien.

Andrew Hanson, cofondateur de Pond Life Vacation Rentals, recommande de clarifier ce point dans votre contrat avec le propriétaire. Il déclare : « En intégrant des clauses spécifiques d’évaluation spéciale et un langage de gestion protecteur dans nos accords, nous anticipons les risques uniques inhérents aux locations de courte durée. »

Maintenir la visibilité sur les polices et les propriétés

Le suivi des assurances est difficile lorsque vous avez un portefeuille important. Vous avez besoin d’un moyen centralisé pour surveiller les polices, les limites et les dates de renouvellement de toutes les propriétés que vous supervisez.

Sneineh suggère d’investir dans une solution spécialisée. « Nous utilisons des portails numériques où les propriétaires sont tenus de télécharger leur preuve d’assurance la plus récente avant que nous ne versions leurs paiements mensuels. Cela crée une piste d’audit précise qui protège notre cabinet contre tout désastre survenant dans l’une de leurs unités. »

Un Software de Gestion Locative (PMS) comme Hostfully vous aide à surveiller les assurances. Notre plateforme consolide toutes vos données relatives aux propriétés, aux réservations et aux opérations, afin que vous puissiez vérifier rapidement les détails pertinents pour les polices et les réclamations. Nous disposons également d’un portail propriétaire pour faciliter les mises à jour avec tous vos collaborateurs.

Appliquer une protection cohérente à toutes les réservations

Assurez-vous que chaque réservation bénéficie du même niveau de protection de base, quel que soit le propriétaire ou la propriété. Vous pouvez avoir des incohérences dues aux polices individuelles ou aux réglementations locales, mais vous devez tout de même respecter les normes établies partout où vous opérez. Cela signifie décider des types d’assurance de gestion locative dont vous ne pouvez pas vous passer et des limites à mettre en place.

La standardisation de l’assurance vous aide également à éviter la confusion. Lorsque vous avez des polices différentes pour toutes vos propriétés, il est plus difficile de détecter les lacunes.

Se préparer aux réclamations impliquant plusieurs parties prenantes

Les incidents impliquent généralement plusieurs parties. Lorsque vous déposez une réclamation auprès d’un assureur, par exemple, vous pourriez avoir besoin de preuves de dommages provenant à la fois du propriétaire et de l’équipe de ménage.

Les réclamations peuvent rapidement stagner sans un processus clair. Les retards de signalement, les documents manquants et les responsabilités floues peuvent tous vous ralentir. Dans le pire des cas, cela peut entraîner le refus de votre demande d’indemnisation.

Un PMS comme Hostfully peut aider à ce que tout le monde soit sur la même longueur d’onde. Notre solution vous permet d’attribuer des tâches, de partager des rapports et d’échanger des messages avec les principales parties prenantes, où qu’elles soient. Nous intégrons également les meilleures solutions de gestion de rotation, afin que vous puissiez recevoir des photos des dommages pour déposer des réclamations immédiatement.

Apportez structure et visibilité à votre stratégie d’assurance avec Hostfully

Gérer l’assurance sur plusieurs propriétés consiste moins à choisir la bonne police qu’à coordonner la couverture sur l’ensemble de votre activité. Lorsque les responsabilités sont claires et que la protection est cohérente, vous réduisez considérablement votre risque global.

Hostfully peut vous aider à coordonner même les opérations les plus complexes en vous offrant plus de visibilité sur les réservations, les séjours des voyageurs et les flux opérationnels.

- Calendrier centralisé et gestion des réservations sur tous les canaux

- Filtrage automatisé des voyageurs pour réduire les réservations à haut risque

- Boîte de réception unifiée pour une communication rapide et traçable avec les voyageurs

- Livrets d’accueil numériques pour définir des attentes claires et réduire les incidents

- Gestion des tâches pour le ménage, la maintenance et les rotations

- Marketplace d’intégrations pour les partenaires d’assurance et de protection

Hostfully vous permet de vous développer en toute confiance, sachant que votre couverture et vos opérations resteront alignées au fur et à mesure de votre expansion.

FAQ sur l’assurance pour la gestion locative de vacances

Quelle est la différence entre l’assurance société de gestion immobilière et l’assurance propriétaire ?

L’assurance propriétaire couvre le bâtiment physique et son contenu, tandis que l’assurance société de gestion immobilière protège vos opérations commerciales. Cela inclut la responsabilité civile, le personnel et les risques liés aux services. Vous avez besoin des deux types d’assurance pour protéger votre entreprise, car des lacunes apparaissent souvent lorsque l’on s’attend à ce que l’une couvre l’autre.

La protection des plateformes comme AirCover couvre-t-elle les gestionnaires immobiliers ?

Les plateformes comme Airbnb et Vrbo couvrent certains incidents liés aux voyageurs, mais leur portée est limitée et elles sont assorties de conditions générales strictes. Il est préférable de les considérer comme une couche d’assurance supplémentaire plutôt que comme votre police principale.

Comment être répertorié comme assuré additionnel sur les polices des propriétaires ?

Vous pouvez demander à être ajouté aux polices lors de l’intégration des propriétaires ou l’inclure comme exigence dans votre contrat de gestion. Les assureurs peuvent apporter les modifications nécessaires au contrat pour étendre la couverture à votre entreprise de location de vacances.